[뉴스핌=김남현 기자] 스왑금리가 일제히 하락했다. 장기물 금리 하락이 비교적 커 커브도 일제히 플래트닝됐다. 특히 CRS 장기물 하락폭이 컸다. CDS 프리미엄이 장중 82bp까지 급등, 2013년 9월2일 82bp 이후 1년11개월만 최고치를 경신하자 CRS쪽에서 오퍼가 지속됐기 때문이다.

전반적으로는 외국인이 국채선물 시장을 중심으로 순매수에 나서며 채권과 스왑시장 불플랫을 이끌었다. 외인은 이날 3년선물을 6140계약 순매수하며 5거래일연속 순매수했다. 10년선물도 971계약 순매수해 나흘만에 매수전환했다. 장외채권시장에서도 110억원어치를 순매수했다. 통안채를 1600억원 순매수한 반면 국채를 1480억원 순매도했다.

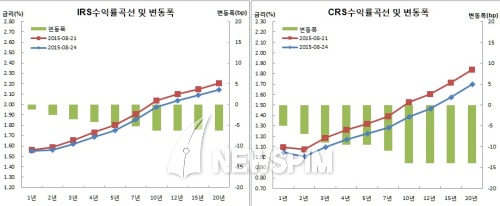

24일 스왑시장에 따르면 IRS금리가 구간별로 0.3bp에서 6.3bp까지 하락했다. 6개월물이 0.3bp 떨어져 1.588%를 기록했다. 9개월물이 0.8bp 떨어진 1.565%를, 1년물이 1.3bp 하락한 1.553%를, 3년물이 3.5bp 내린 1.620%를 기록했다. 5년물이 5bp 하락한 1.753%를, 7년물이 5.3bp 하락한 1.855%를, 10년물이 6.3bp 떨어진 1.978%를 보였다.

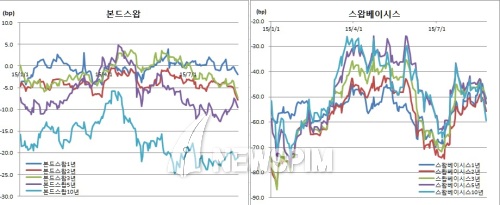

본드스왑은 일제히 벌어졌다. 1년구간이 1.1bp 확대된 -2.0bp로 5월14일 -2.9bp 이후 3개월만 와이든됐다. 3년구간도 1.9bp 벌어진 -7.3bp를 보이며 2012년 11월13일 -8bp 이후 2년 9개월만에 확대됐다.

5년구간 또한 1.8bp 늘어난 -9.6bp를 기록했다. 반면 10년구간은 0.4bp 좁혀진 -21.2bp로 거래를 마쳤다.

CRS금리가 구간별로 5bp에서 14bp까지 급락했다. 1년물이 5bp 떨어진 1.045%를 보였다. 3년물도 9bp 떨어진 1.095%로 7월9일 1.075% 이후 한달보름여만 최저치를 경신했다.

5년물이 9.5bp 하락한 1.225%를, 7년물이 11.0bp 급락한 1.280%를, 10년물이 14.0bp 폭락한 1.385%로 각각 2013년 6월25일 1.10% 이후 2년2개월만에 최저치를 보였다.

스왑베이시스는 확대됐다. 1년테너가 3.8bp 벌어진 -50.8bp를 나타냈다. 3년테너가 -5.5bp 확대된 -52.5bp를 보이며 전월 20일 -53.3bp 이후 한달만에 확대됐다. 5년테너도 4.5bp 벌어진 -52.8bp로 지난달 15일 -56.8bp 이후 와이든됐다. 10년테너 또한 7.7bp 벌어진 -59.3bp로 전달 14일 -61.0bp 이후 벌어졌다.

한 외국계은행 스왑딜러는 “CDS 프리미엄이 오전에 82bp까지 급등하면서 스왑베이시스가 벌어졌다. CRS쪽에서 하루종일 오퍼가 나왔다. IRS쪽에서는 본드스왑이 아직 크게 벌어지는 눈치는 아니라 10년물도 어제와 비슷하게 끝났다”며 “외국인이 오늘도 3년과 10년 국채선물을 강하게 매수하면서 채권 강세장을 이끌었다. 커브도 장기물 강세 영향으로 10-3년 기준 저항선으로 여기던 50bp 밑에서 끝났다. 스왑시장도 똑같이 영향을 줬다”고 전했다.

그는 이어 “한국은행은 달러/원 상승등 영향으로 빠른 시일내에 인하쪽으로 스탠스를 돌릴 것 같지 않다. 그리되면 커브는 지속적으로 눌리는 쪽으로 반영할 것 같다”며 “다만 달러/원이 1200원에 안착하고 지속상승하는 모습을 보이면서 CDS도 추가로 상승한다면 베이시스가 벌어지고 본드스왑도 확대될 가능성이 있다. 이 경우 본드스왑 정리매물이 나오면서 채권쪽도 2~5년 구간에 매물이 집중될 개연성도 염두에 둬야겠다”고 전망했다.

[뉴스핌 Newspim] 김남현 기자 (kimnh21c@newspim.com)