[뉴스핌=조윤선 기자] 화장품 대기업 상하이자화(上海家化)는 최근 중국 매체들 사이에 가장 이슈를 끌고 있는 기업이다. 중국 최대 화장품 기업인 상하이자화가 중국 재계와 증시에서 화제가 된 것은 인사와 관련된 회사 경영권 다툼 때문이다. 상하이자화는 최근 경영진 교체를 둘러싸고 한바탕 격렬한 내홍을 겪었다. 6월 12일 열린 주주총회에서 왕줘(王茁) 상하이자화 CEO가 물러나고, 셰원젠(謝文堅)이 신임 CEO로 선임된 것.

'왕줘 상하이자화 CEO' 해임건을 안건으로 한 이번 주총에서는 왕줘 CEO에 대해 '회사 규정을 위반하고 이익에 손해가 되는 행위를 했다'는 이유를 내세워 해임을 의결했다. 일각에서는 왕 CEO의 해임이 대주주 평안신탁(平安信託)과 거원야오(葛文耀) 전 상하이자화 CEO 등 기존 경영진과의 갈등에 따른 것으로 보고 있다.

이런 관측은 왕줘 CEO가 거원야오 전 상하이자화 회장의 인맥이었다는 점에 근거하고 있다. 작년 9월 거원야오 회장은 비자금 문제로 전격 사퇴했다. 일부 중국 네티즌은 상하이자화 내부 분쟁에서 그룹 경영진이 거대 자본에 패했다며, 회사에서 내쳐진 거원야오와 왕줘 전 CEO에 동정표를 던졌다.

◇새술은 새부대에, 대주주 평안신탁 인사개편

거원야오 사퇴 후 대주주 평안신탁과 전 경영진과의 갈등이 심화되면서, 이번 왕줘 CEO 해임 사태로까지 번졌다고 중국 매체는 전했다.

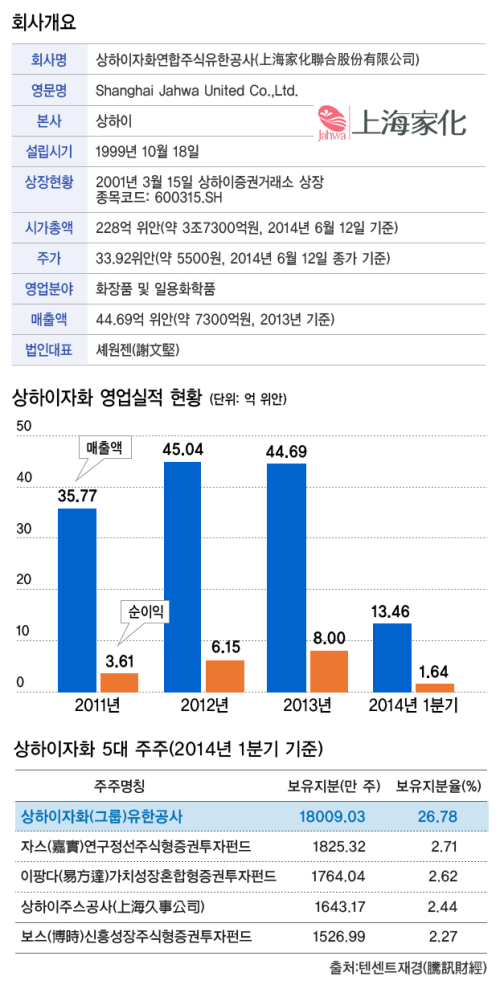

지난 2011년 평안신탁은 상하이자화 지분 100%를 인수했다. 올 1분기 평안신탁이 인수한 상하이자화그룹의 지분율은 26.78%로 대주주 자격을 유지하고 있다.

대주주 평안신탁이 직접 내세운 셰원젠이 신임 CEO에 오르면서 평안신탁이 상하이자화를 완전히 장악, 내부 갈등이 일단락됐다.

셰원젠 신임 상하이자화 CEO는 앞서 10일 기자회견을 통해 2018년 상하이자화 매출액 120억 위안(약 1조9700억원) 돌파, 중국시장 점유율 5위 진입이라는 공격적인 목표를 제시했다.

상하이자화의 2013년 매출 규모는 45억 위안에 조금 못 미치는 44억6900만 위안(약 7300억원)으로, 앞으로 5년 동안 연간 23%의 매출 신장율을 유지해야 이 목표 달성이 가능하다고 중국 매체는 보도했다.

셰원젠 CEO는 "중국 화장품 업계 자체가 연간 12%의 고속성장세를 보이는 시장으로 성장성이 밝다"면서 "향후 인수합병 및 구조조정을 통해 120억 위안 목표를 달성할 것"이라고 자신했다.

목표 달성을 위해 그는 집중 육성 브랜드를 류선(六神), 바이차오지(佰草集), 메이자징(美加淨), 가오푸(高夫), 치추(啟初) 등 5가지로 압축하고, 메이크업 화장품과 구강청정제 분야로 사업을 확대한다는 방침이다.

하지만 업계 일각에서는 존슨앤드존슨메디칼의 중화권 사장을 역임하고, 중국의료기계협회 부회장과 중국위생(보건)협회 상무이사를 맡았던 셰 CEO가 전문 분야가 아닌 상하이자화라는 화장품 대기업을 잘 이끌어갈 수 있을지 우려를 제기하고 있다.

◇100년 연륜자랑하는 본토 화장품 1호 상장사

상하이자화는 중국 본토 화장품 업체 최초로 A주 증시에 상장한 업체다. 업계에서는 상하이자화를 중국 화장품 업체 가운데 유일하게 다국적 기업과 경쟁할 만한 화장품 대기업으로 꼽고 있다.

외자기업이 90%에 육박하는 절대적인 점유율을 차지하는 중국 화장품 시장에서 상하이자화는 류선, 바이차오지, 메이자징, 가오푸 등 토종 대표 브랜드를 양산하며 중국 로컬 업체 중 주도적인 입지를 점하고 있다.

특히 모기퇴치용 화장수인 '류선'은 1990년 출시이래 오랫동안 중국 소비자의 사랑을 받는 베스트셀러로 유명하다. 중국 모기퇴치용 화장수 시장에서 류선은 70%가 넘는 점유율을 차지한다.

상하이자화는 100년이 넘는 역사를 가진 기업이다. 1898년 홍콩 광성항(廣生行)이라는 화장품 업체가 창립한 후 1903년 상하이에 공장을 설립, 오늘날 시가총액 200억 위안(약 3조원)이 넘는 화장품 대기업으로 성장했다.

류선, 바이차오지 등 대표 브랜드 개발과 해외 업체와의 활발한 협력이 상하이자화 그룹 성장의 원동력이 됐다.

상하이자화는 1985년 프랑스 화장품 회사 로레알과의 기술 협력을 시작으로 1987년에는 일본 가네보화장품과 제휴를 통해 신제품을 출시했으며, 1995년에는 가네보와 '상하이자나바오(嘉娜寶 가네보)'라는 합자 회사를 설립했다.

1992년에는 미국 일용화학 업체 SC 존슨(SC Johnson)과 합자회사를 설립, 1993년에는 일본 라이온(Lion)사와 함께 일용화학제품을 출시, 2004년에는 프랑스 향수 업체 프랑수아 코티(Francois Coty) 산하의 아디다스 스킨케어 중국 생산권 및 대리경영권을 인수했으며, 같은해 루이뷔통 그룹(LVMH) 소유인 화장품 전문 유통 체인인 '세포라(Sephora)'와 합자 회사를 세웠다.

◇내홍 일단락, 경영정상화 주가회복 날개짓

상하이자화(종목코드: 600315.SH)는 2001년 중국 현지 화장품 업체로선 처음으로 상하이증권거래소에 상장했다.

상하이자화(종목코드: 600315.SH)는 2001년 중국 현지 화장품 업체로선 처음으로 상하이증권거래소에 상장했다.

작년 9월 거원야오 전 상하이자화 회장 사퇴 이래 경영권을 둘러싼 내부 갈등과 잡음이 끊이지 않으면서, 상하이자화 주가는 40%가까이 떨어져 시가총액 150억 위안(약 2조4600억원)이 증발했다. 주가는 50여위안대에서 현재 33위안대로 내려앉았다.

하지만 거원야오의 인맥이었던 왕줘 CEO가 물러나고, 대주주 평안신탁이 내세운 셰원젠이 신임 CEO에 오르면서, 상하이자화 내부 분쟁이 일단락됨에 따라 주가도 안정세를 찾을 것으로 전망된다.

최근들어 대주주 평안신탁이 상하이자화 지분을 매각할 것이란 소문에 대해, 셰원젠 신임 CEO는 "평안신탁은 화장품 일용화학 업계 성장성을 긍정적으로 내다보고 있다"며 "100년간 축적된 상하이자화의 브랜드이미지와 새로운 경영진 교체를 감안, 현재로서는 지분 매각 의향이 없음을 평안신탁 내부 책임자에게 확인했다"고 투자자들을 안심시켰다.

[뉴스핌 Newspim] 조윤선 기자 (yoonsun@newspim.com)