-연간 매출 228.42조원, 영업이익 36.77조원

-4분기 매출 59조원, 영업이익 8.3조원 예상

-스마트폰 성장세 여전..테블릿 무서운 질주

-가전, 올해 대형 스포츠 이벤트로 상승 예상

[뉴스핌=이강혁 기자] 삼성전자가 2013년 4분기 시장의 기대치를 밑도는 8조원대 영업이익을 기록하면서 실적 상승세가 한풀 꺾이는 것 아니냐는 우려가 나오고 있다. 하지만 4분기 영업이익이 감소한 것은 구조적인 문제라기 보다는 환율과 성과급 지급 등 일회성 비용이 증가한 탓으로 풀이된다. 한 해를 종합해 보면 사상 최대의 실적을 올리며 탄탄한 성장세를 이어갔다.

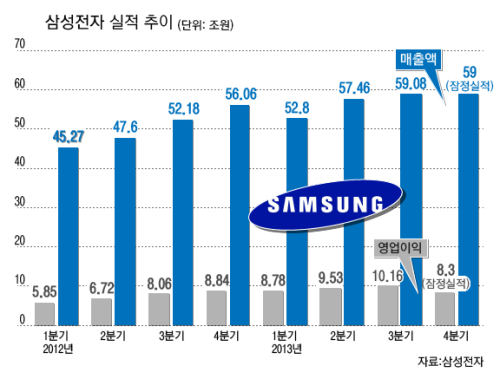

삼성전자는 7일, 매출 59조원에 영업이익 8조3000억원의 2013년 4분기 잠정실적을 발표했다. 매출은 2012년 4분기 대비 5.24% 증가했지만 영업이익은 6.11% 감소한 수치다.

삼성전자의 영업이익이 8조원대를 기록한 것은 2013년 한 해를 기준으로는 1분기에 이어 3분기만이다. 영업이익이 감소한 것은 2010년 4분기 실적 이후 3년 만이다.

하지만 한해 농사는 전혀 나쁘지 않았다. 삼성전자는 연간 기준으로는 매출 228조4200억원, 영업이익 36조7700억원의 실적을 예상했다. 이는 2012년 대비 매출은 13.6%, 영업이익은 26.6% 증가한 것이다. 매출과 영업이익 모두 사상 최대치다.

삼성전자의 4분기 영업이익이 8조원대를 기록한 것은 환율과 일회성 비용 증가가 결정적으로 작용한 결과로 보인다.

이와 관련, 관련업계에서는 삼성전자가 환율로 수천억원대의 이익감소를 겪었을 것으로 분석하고 있다. 4분기 평균 환율은 전분기 대비 4% 이상 하락했다.

여기에 이건희 회장의 신경영 선언 20주년을 기념해 27만명의 전 임직원에게 지급키로 한 특별 성과급도 약 8000억원 수준에 달한다.

시장 일각에서 4분기를 실적 성장세의 변곡점으로 보는 것은 섣부른 판단이라는 게 업계의 지적이다.

오히려 우려가 커지는 스마트폰의 성장세는 여전이 유효한 것으로 판단된다. 단적으로 이날 미국 시장조사업체 스트래티지애널리틱스(SA)는 삼성전자가 올해 스마트폰 시장에서 3억9830만대를 판매할 것이라고 발표했다.

이는 스마트폰 시장점유율이 34.6%에 해당되는 숫자로 전 세계 스마트폰 이용자 3명 중 1명이 삼성전자 제품을 쓰고 있다는 얘기다. 삼성전자의 스마트폰 판매량은 2007년 이후 매년 증가했고 시장점유율 역시 2009년 이후 6년째 증가세를 유지하고 있다.

올해 역시 삼성전자의 성장성에는 큰 문제가 없다는 게 관련업계의 대체적인 전망이다. 마진이 높은 프리미엄 스마트폰의 성장세가 주춤하고 있는 것을 부인할 수는 없지만 중저가의 다양한 전략모델이 지속적으로 출시되고 있기 때문이다.

특히 스마트폰과 함께 글로벌 시장의 전략제품인 테블릿도 무서운 속도로 성장 중이다. 2012년 1660만대를 판매한 것이 지난해 4000만대 판매가 예상되고 있다. 삼성전자 내부에서는 올해 8000만대 판매를 목표로 하고 있어 애플을 뒤집는 것은 시간 문제라고 받아들이는 분위기다.

반도체도 나쁘지 않다. 4분기 계절적 비수기에 PC 수요가 감소하면서 다소 실적이 하락할 가능성은 있지만 환율이나 시황이 크게 요동치지 않는다면 성장성에는 문제가 없다. 오히려 지난해 이 분야에서 수조원의 뭉칫돈을 투자한 만큼 실적 상승의 디딤돌을 잘놓은 상황이다.

가전분야 역시 4분기 글로벌 경기 위축과 비수기 영향으로 수요가 다소 감소했을 것으로 보이지만 올해는 소치동계올림픽과 브라질월드컵 등 대형 스포츠 이벤트가 대기하고 있어 판매량 상승을 이끌 것으로 전망된다. 전통적으로 대형 스포츠 이벤트가 있는 해에는 TV 등 가전제품의 판매가 큰 폭을 늘어난다.

업계 관계자는 "삼성전자의 4분기 영업이익 감소는 구조적인 문제가 아닌 일시적인 비용의 상승이 원으로 제품 개발과 판매, 마케팅 등 사업 기반이 견고해 올해 1분기부터는 다시 호실적 행진을 이어갈 것"이라고 내다봤다.

[뉴스핌 Newspim] 이강혁 기자 (ikh@newspim.com)