이 기사는 18일 11시 46분 글로벌 투자시대의 프리미엄 국내외 마켓정보 서비스인 '골드클럽'에 송고된 기사입니다.

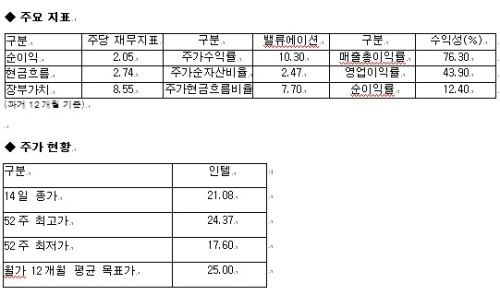

[뉴욕=뉴스핌 황숙혜 특파원] 인텔이 4분기 시장 예상치를 웃도는 실적을 발표한 가운데 월가의 장밋빛 전망이 이어졌다. UBS가 ‘매수’ 투자의견을 유지한 한편 목표주가를 25달러에서 27달러로 높였고, 웨드부시와 도이치뱅크가 각각 27달러로 상향 조정했다. 레이몬드 제임스는 ‘시장수익률 상회’ 투자의견을 유지한 한편 목표주가를 27.50달러에서 31.50달러로 높였다.

모건 스탠리는 ‘비중확대’ 투자의견을 유지하면서 인텔이 태블릿PC와 스마트폰 시장에서 단단한 초석을 다지고 있다고 평가했다. 경쟁사 AMD가 전략 수정에 나선 것과 대조적이라는 것. 도이치뱅크 역시 인텔이 태블릿PC와 스마트폰, 임베디드 부문의 성장에 힘입어 2011년 이익률을 꾸준히 높여 갈 것이라고 내다봤다.

UBS는 1분기 매출액과 주당순이익(EPS) 전망치를 각각 6%, 16% 높인 115억2000만달러, 52센트로 제시했다. 연간 이익 전망 역시 주당 2.21달러로 9% 높였고, 2012~2013년 주당순이익 예상치도 각각 8%, 9% 상향 조정했다.

한편 JP 모건은 목표주가를 17달러에서 21.50달러로 올리고, 4분기 재고 물량 감축에 힘쓸 것을 주문했다.