AI 핵심 요약

beta- 미즈호은행은 7월1일 엔화 약세로 금리·환율 공식이 바뀌었다고 밝혔다.

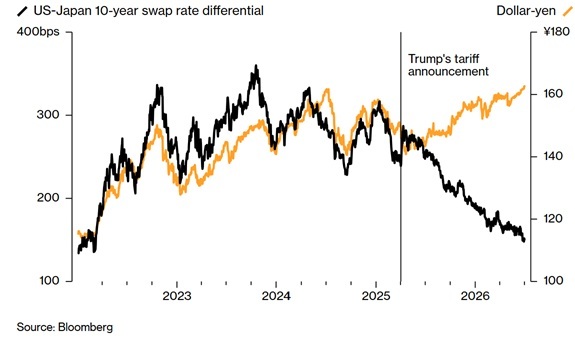

- 일본 금리 상승에도 엔화는 약세를 이어가며 G10 통화와 다른 양상을 보이고 있다.

- 투자자들은 일본 금리 상승이 곧 엔화 강세로 이어지지 않는 새 국면에 진입했다고 보고 있다.

!AI가 자동 생성한 요약으로 정확하지 않을 수 있어요.

다음은 인공지능(AI) 번역을 통해 생산한 콘텐츠로, 원문은 7월1일 블룸버그 보도입니다.

[서울=뉴스핌] 황숙혜 기자 = 미즈호은행(8411)은 엔화가 역사적 저점까지 밀리면서 역사적인 금리와 환율 공식이 바뀌고 있다고 주장했다. 투자자들이 환율 방향을 가늠할 때 가장 널리 써온 전략 중 하나를 재검토하고 있다는 것.

그동안 시장 참가자들은 일본과 미국의 금리 차이를 달러-엔 환율 전망의 핵심 변수로 활용해 왔는데, 일본 국채 금리가 미 국채보다 높아지면 엔화에 지지력이 생길 것이라는 논리였다.

하지만 최근 몇 년 사이 이 관계는 오히려 반대로 움직였다. 일본 국내 금리가 상승했는데도 엔화는 약세를 이어갔고, 같은 흐름은 일부 G10 통화에서도 확인되고 있다.

미즈호은행의 EMEA FICC 전략 책임자인 조던 로체스터는 "금리와 외환의 상관관계가 뒤집힌 것을 기준으로 보면, 엔화는 더 이상 G10 통화처럼 거래되지 않는다"고 말했다.

그는 이런 변화가 미국 도널드 트럼프 대통령의 이른바 '해방의 날(Liberation Day)' 관세 충격 이후 헤지 행태가 바뀐 데다, 일본 국채 시장에 해외 투자자 참여가 확대된 영향이라고 설명했다. 실제로 엔화는 이번 주 1986년 이후 최저치까지 떨어졌고, 화요일에는 달러당 162엔을 넘어섰다.

당국은 지난 한 달 동안 외환시장 개입을 자제했다. 이는 엔화가 처음으로 160엔 선을 돌파한 뒤인 4월 28일부터 5월 27일까지 기록적으로 11조7300억엔(721억달러)을 투입해 방어한 것과 대조적이다.

시장에서는 이제 163엔 이상이 다음 주목 구간으로 거론되고 있으며, 재무성이 2024년의 개입 국면 때보다 더 약한 엔화를 용인할 수 있다는 관측도 나온다.

다만 로체스터는 이런 상관관계 변화가 엔화가 신흥국 통화처럼 거래된다는 뜻은 아니라고 선을 그었다. 그는 리즈 트러스 전 영국 총리 재임기 영국 파운드처럼, 전통적인 금리-환율 관계가 스트레스 국면에서 일시적으로 무너진 사례는 G10 시장에서도 있었다고 지적했다.

결국 지금은 투자자들이 일본 금리 상승이 곧바로 엔화 강세로 이어질 것이라고 가정할 수 없는, 새로운 단기·중기 국면에 들어섰다는 설명이다.

shhwang@newspim.com