AI 핵심 요약

beta- 대한건설정책연구원이 30일 2분기 건설시장 분석을 내놓았다

- 건설수주와 착공은 늘었지만 기성은 줄어 회복세는 미약했다

- 공사비와 PF 부담 완화 등 정책 지원이 필요하다고 봤다

!AI가 자동 생성한 요약으로 정확하지 않을 수 있어요.

[서울=뉴스핌] 최현민 기자 = 대한건설정책연구원이 올해 2분기 건설시장 분석 결과를 내놓으며 건설수주와 건축착공 등 일부 선행지표는 개선됐지만 공사비 상승과 프로젝트파이낸싱(PF) 부담 등으로 실제 공사와 경기 회복으로 이어지지 못하고 있다고 진단했다. 연구원은 하반기 들어 일부 회복 가능성은 있지만 정책 지원이 뒷받침되지 않으면 회복세는 제한적일 것으로 전망했다.

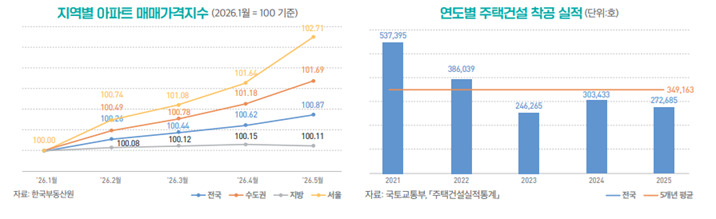

30일 대한건설정책연구원이 발간한 '지표로 보는 건설시장과 이슈(2026년 2분기)' 보고서에 따르면 올해 2분기 건설시장은 선행지표와 동행지표가 엇갈린 흐름을 보였다. 건설수주는 4월 누계 기준 지난해 같은 기간보다 33.6% 증가했고 건축착공면적도 4.4% 늘었다. 반면 건축허가면적은 3.6% 감소했고 실제 공사 실적을 보여주는 건설기성은 6.0% 줄어 경기 회복을 단정하기는 어렵다는 평가다.

연구원은 상반기 수주 증가에는 지난해 실적 부진에 따른 기저효과와 정부의 재정 조기집행 영향이 반영된 것으로 분석했다. 향후 늘어난 수주가 착공과 기성으로 이어질 수 있을지가 하반기 건설경기의 핵심 변수가 될 것으로 내다봤다.

전문건설업 역시 계약액은 증가했지만 체감경기는 여전히 냉랭한 것으로 나타났다. 전체 건설수주 증가 영향으로 하도급 계약은 늘었지만 이는 기저효과 성격이 강하며, 전문건설업 경기체감지수(BSI)는 최근 3년 가운데 가장 낮은 수준을 기록했다.

연구원은 3분기에도 전문건설업 계약 규모는 일정 부분 증가할 가능성이 있지만 재정 조기집행 효과가 점차 약해지고 공사비와 자재비, 인건비 부담이 지속되는 만큼 업황 개선 여부는 좀 더 지켜봐야 한다고 분석했다. 특히 하도급 생태계 안정과 적정 공사비 확보를 위한 정책 지원이 필요하다고 제언했다.

주택시장에서는 수도권을 중심으로 가격 상승세가 이어질 것으로 전망했다. 공급 선행지표는 여전히 부진하지만 주택시장 소비심리가 회복되고 있는 데다 서울을 중심으로 매매가격과 전·월세 가격이 동반 상승하면서 당분간 강세 흐름이 지속될 가능성이 크다는 분석이다.

박선구 대한건설정책연구원 실장은 "건설수주 등 일부 선행지표는 개선되고 있지만 공사비 상승과 PF 자금조달 부담으로 착공과 기성 단계에서 병목현상이 이어지고 있다"며 "하반기 건설경기 회복을 위해서는 공사비 부담 완화와 자금조달 여건 개선, 사업 단계별 병목 해소를 위한 정책 지원이 병행돼야 한다"고 말했다.

[AI Q&A]

Q. 올해 2분기 건설시장은 회복세에 들어선 것인가?

A. 일부 선행지표는 개선됐지만 실제 공사 실적을 나타내는 건설기성은 감소세가 이어지고 있다. 연구원은 아직 본격적인 회복으로 판단하기는 이르다고 평가했다.

Q. 건설수주가 늘어난 이유는 무엇인가?

A. 지난해 수주 감소에 따른 기저효과와 정부의 재정 조기집행 영향이 반영된 것으로 분석됐다. 다만 수주 증가가 실제 착공으로 이어질지는 추가 확인이 필요하다.

Q. 전문건설업 경기는 어떤 상황인가?

A. 하도급 계약액은 증가했지만 체감경기는 최근 3년 중 가장 낮은 수준이다. 공사비와 자재비 부담 등이 여전히 업계의 부담으로 작용하고 있다.

Q. 주택시장은 3분기에 어떻게 전망되나?

A. 수도권을 중심으로 소비심리 회복이 이어지면서 매매시장과 임대차시장 모두 강세를 이어갈 가능성이 높다고 연구원은 전망했다.

Q. 건설경기 회복을 위해 필요한 과제는 무엇인가?

A. 연구원은 공사비 부담 완화와 PF 등 자금조달 여건 개선, 착공과 기성 단계의 병목 해소를 위한 정책적 지원이 필요하다고 제시했다.

min72@newspim.com