차세대 딥시크 기대주, 뜨거운 시장의 관심

창립배경·기술노선·사업모델 등 비교 분석

'고성장∙고적자 공존' 탈피는 모두 도전과제

이 기사는 1월 12일 오후 4시10분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 배상희 기자 = <中 AI 기대주 '즈푸·미니맥스' 홍콩상장① 딥시크 신드롬 재연 기대>에서 이어짐.

◆ '사업모델∙수익구조'에서의 차이점

차별화된 기술노선은 사업모델과 수익구조에서의 차이로 이어진다.

사업모델 측면에서 즈푸AI(智譜華章 2513.HK)는 'B2B(기업 간 거래) 오픈 플랫폼'의 수익모델을 앞세운 반면, 미니맥스(MiniMax∙稀宇科技 0100.HK)는 'B2B 오픈 플랫폼 + C2C(소비자 간 거래) 제품 광고'의 투트랙 수익모델을 내세웠다.

수익구조 측면에서 즈푸AI는 중국 국내 정부와 공공기관 고객을 중심으로 수익을 창출하며 국유자본 후원을 바탕으로 성장해왔다. 반면, 미니맥스는 기업보다 개인고객, 특히 해외 개인고객에 대한 수익 창출 의존도가 매우 높다.

1. 즈푸AI 'B2B, 정부∙기관, 국내중심'

즈푸AI의 매출은 거의 대부분이 '서비스형 모델(MaaS, Model-as-a-Service)' 플랫폼을 통해 대모형(LLM) 서비스를 제공하는 데서 발생한다. 이 플랫폼이 서비스를 제공하는 고객은 기관 고객(민간기업·공공기관 등)과 개인 사용자(개발자 포함)를 포괄한다.

즈푸AI의 서비스 형태는 온프레미스(내부 구축형)과 클라우드형 배포 두 가지로 구분되며, 2024년 기준 온프레미스 부문이 전체 매출의 84.5%를 차지한다.

이는 즈푸AI의 주요 고객층이 대기업·정부기관 등 B2B 형태에 편중돼 있음을 말해준다. 즈푸AI의 비즈니스 모델은 전통적 기업용 소프트웨어 판매에 가깝고 평균 고객 단가가 높으며 커스터마이징 제품 비중이 크다는 특징을 띈다.

즈푸AI의 매출 구조 중 B2B 솔루션 비중은 80%를 넘는다. 2025년 6월 말 기준, 서비스 중인 기관 고객 수는 8000여 개에 이른다.

핵심 고객은 대부분 중국 국내 고객이다. 2024년에야 해외 고객 서비스에서 매출이 발생, 해외고객의 최신 비중은 약 11% 정도에 불과하다.

이러한 수익구조의 특징은 다른 측면에서도 드러난다. 즈푸AI는 상장서류를 위안화 기준으로 작성했는데, 이는 즈푸AI의 수익 창출이 국내(내수)에 집중돼 있음을 말해준다.

2. 미니맥스 'B2B+C2C, 개인∙기업, 해외중심'

미니맥스의 매출은 △개인을 대상으로 한 AI 네이티브(AI 기능을 기기에 추가한 것이 아닌 처음부터 AI 사용을 전제로 설계) 제품과 △기업을 대상으로 한 AI 오픈서비스 플랫폼의 두 가지 영역에서 발생한다.

AI 네이티브 제품군은 크게 하이뤄(海螺), 싱예(星野), 싱예의 해외 버전인 토키(Talkie), 미니맥스와 미니맥스 음성 등으로 구성된다. 그 중 하이뤄, 싱예, 토키는 3대 주력 제품으로서 매출 비중은 각각 3분의 1씩을 차지하고 있다. 글로벌 개인 사용자를 대상으로 구독, 앱 내 충전·결제, 온라인 광고 등에서 수익을 창출하고 있다.

3대 주력 AI 네이티브 제품에서 '하이뤄'는 다기능 인공지능 어시스턴트로서 영상 콘텐츠 생성, 장문 속독, 지능형 검색, 데이터 조회, 이미지 인식, 카피라이팅 등의 작업을 수행한다. 반면, '싱예(국내판)'와 '토키(해외판)'는 AI 캐릭터와 대화할 수 있는 챗봇 앱으로, 정서적 상호작용에 초점이 맞춰졌다.

오픈 플랫폼은 기업 및 개발자에게 API 호출 서비스를 제공한다.

2025년 3개 분기 기준 AI 네이티브 제품군과 AI 오픈서비스의 매출 비중은 각각 71.1%와 28.9%로 7:3의 비율을 보인다.

즈푸AI와 달리 해외매출 비중은 70%에 달하는데, 이는 중국 AI 기업 가운데서는 매우 드문 사례로 꼽힌다. 미니맥스는 상장서류 또한 달러화 기준으로 작성했다. 이는 미니맥스의 사업 방향이 글로벌 시장에 훨씬 집중돼 있음을 말해준다.

◆ 핵심 해결과제 '고성장∙고적자 공존' 탈피

양사는 모두 여전히 막대한 규모의 연구개발(R&D) 투자 단계에 있으며, 그로 인해 매출은 빠르게 성장하는데 여전히 큰 폭의 적자를 기록 중이다.

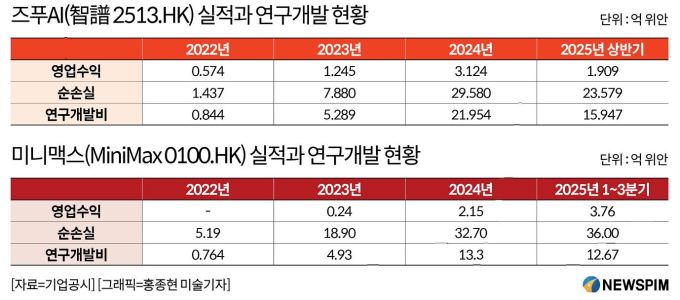

즈푸AI는 국내 AI 기업 중 드물게 규모 있는 영업수익(매출)을 지속적으로 늘려왔다. 투자설명서에 따르면 연간 매출은 2022년 5740만 위안에서 2024년 3억1200만 위안으로 130% 이상 늘었다. 연평균 성장률(CAGR)은 130%에 달한다. 2025년 상반기 매출은 1억9100만 위안으로 전년 동기 대비 325% 증가했다. 매출총이익률은 2022~2025년 상반기 54.6%, 64.6%, 56.3%, 50%를 기록했다.

중신증권(中信證券) 최신 리포트에 따르면 즈푸AI의 2025년 매출은 전년 대비 136.2% 증가한 7억3800만 위안(약 1억200만 달러)을 기록해 중국 AI 대모형 개발업체 중에서는 최초로 연매출 1억 달러를 돌파한 업체가 될 것으로 예상된다.

하지만, 연구개발 투자에 막대한 자금이 투입되면서 매년 적자를 기록해왔다. 2022~2025년 상반기까지 누적 손실은 약 62억5000만 위안에 달한다.

미니맥스도 비슷한 실적 흐름을 보이고 있다. 매출은 급격히 증가해 2023년 346만 달러였던 매출은 2024년 3052만 달러, 2025년 3개 분기는 5344만 달러로 급증했다. 매출총이익률은 2023년 -24.7%에서 2024년 12.2%, 2025년 3개 분기 23.3%로 개선됐다.

하지만, 손실도 늘어나며 2023~2025년 3분기까지 누적 손실은 약 13억2000만 달러(약 928억 위안)에 달하는 것으로 집계됐다.

참고로 앞서 언급했듯 즈푸AI는 내수에 수익이 집중돼 있어 투자설명서에 위안화 기준으로 실적을 공개했고, 미니맥스는 외수에 더욱 집중돼 있어 달러를 기준으로 한 실적 데이터를 공개했다.

두 기업이 수년간 적자의 늪에서 빠져 나오지 못하는 이유는 천문학적인 연구개발비 때문이다.

즈푸AI는 기업시장에서 빠른 매출 성장을 입증했지만, 대규모 인력 투입과 마케팅·R&D 지출로 인해 수익성 압박이 심하다. 즈푸AI의 연구개발비 비중은 지속적으로 40% 이상을 이어가고 있다. 이는 업계 평균도 크게 웃도는 수치다.

미니맥스 또한 막대한 연구개발비로 적자를 지속하고 있다. 하지만, 소비자 시장에서의 폭발 성장으로 수익과 유저 수 모두 기하급수적으로 늘었고, 이를 통해 매출총이익률과 운영효율은 크게 개선됐다.

월간 활성 사용자 수(MAU)는 2023년 314만 명에서 2025년 9월 말 2762만 명으로 급증했고, 유료 사용자 수도 2023년 11만9700 명에서 2025년 9개월간 177만1600 명으로 늘었다.

[본 기사는 정보를 제공하기 위한 것이며, 투자를 권유하거나 주식거래를 유도하지 않습니다. 해당 정보 이용에 따르는 책임은 이용자 본인에게 있습니다.]

pxx17@newspim.com