데이터센터 수요와 생산 확장 기대 반영

B.라일리의 목표가 하향과 신중론 배경

이 기사는 12월 24일 오후 4시51분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

<어플라이드 옵토일렉트로닉스 ① AI 데이터센터 광학 솔루션 강자>에서 이어짐

[서울=뉴스핌] 김현영 기자 = ◆ 월가, 목표주가 상향

어플라이드 옵토일렉트로닉스(종목코드: AAOI)의 대형 수주 소식에 월가 애널리스트들의 목표주가 상향 조정이 이어졌다. 로젠블라트는 12월 11일 목표주가를 35달러에서 50달러로 상향 조정하고 '매수' 투자의견을 재확인했다. 이는 회사가 바로 전날 발표한 800G 트랜시버 대량 수주가 아마존(AMZN)과의 최종 제품 적격성 평가를 의미할 가능성이 크다는 판단에 따른 것이다.

로젠블라트의 마이크 제노베세 애널리스트는 아마존이 2025년 4분기에 어플라이드 옵토일렉트로닉스의 10% 이상 고객이 될 수 있으며, 약 2000만 달러 상당의 400G 제품과 600만 달러 상당의 800G 제품을 구매할 수 있다고 말했다. 나아가 아마존이 2026년 하반기까지 분기별 약 2억 달러 규모의 고객으로 성장해 회사의 매출을 크게 늘릴 수 있다고 전망했다.

제노베세는 800G 트랜시버 대량 수주를 AI 데이터센터 광학 수요 성장에 어플라이드 옵토일렉트로닉스가 참여하는 데 있어 주요 긍정적 이정표로 간주하며, 회사의 예상 2026년 낙관적 시나리오 주당순이익(EPS) 2달러의 25배를 기준으로 새로운 50달러 목표주가를 설정했다.

노스랜드는 목표주가를 기존 35달러에서 45달러로 상향 조정하고 '시장수익률 상회' 의견을 유지했다. 노스랜드의 팀 새비조 애널리스트는 애플라이드 옵토일렉트로닉스의 4분기 800G 모듈 매출이 400만~800만 달러 수준에 도달할 것으로 예상되며, 연말 기준 800G 생산 능력이 분기당 1억2천만 달러 규모에 이를 것이라는 전망에 주목했다.

같은 날 니덤도 목표주가를 38달러에서 43달러로 상향 조정하며 '매수' 투자의견을 유지했다. 800G 트랜시버 기술의 성공적인 검증을 의미한다는 평가다. 니덤의 라이언 쿤츠 애널리스트는 이번 성과가 어플라이드 옵토일렉트로닉스에게 중요한 이정표이며, 이전 3분기에 발표된 지연을 극복하고 잠재적으로 투자자와의 신뢰를 구축한다고 분석했다.

또한 경영진이 예상되는 수요를 충족하기 위해 주로 텍사스 시설에서 생산 능력을 확장하는 데 더 큰 자신감을 가지고 나아갈 것으로 예상했다. 쿤츠는 어플라이드 옵토일렉트로닉스가 800G 트랜시버 생산을 늘림에 따라 향후 분기 동안 하이퍼스케일 고객으로부터의 추가 대량 주문이 가속화될 것으로 내다봤다.

월가 애널리스트들의 투자의견을 종합하면 '매수' 의견이 우세하다. CNBC 집계에 따르면, 7개 투자은행(IB) 중 5곳이 '매수', 1곳이 '보유' 의견을 제시했다. '시장수익률 하회' 의견도 1곳 있었다. 이들이 제시한 목표주가 평균은 현재 주가보다 약 8% 낮은 37.33달러다. 월가에서 제시한 최고 목표주가는 50달러, 최저 목표주가는 15달러이다.

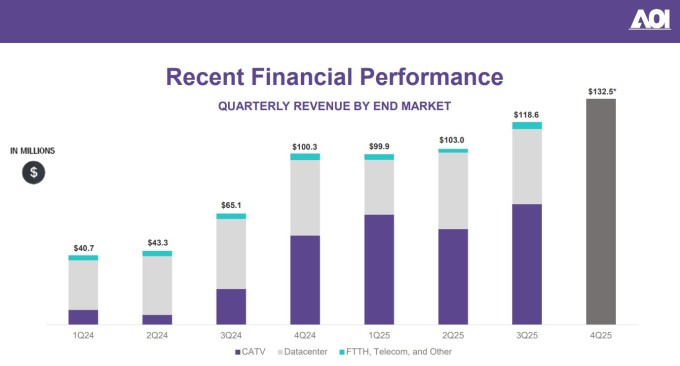

◆ 3분기 실적: 매출 성장과 CATV 호조

지난 11월 6일 발표된 2025년 3분기(9월 30일 마감) 실적은 일부 지연으로 예상을 살짝 밑돌았지만, 전년 대비 상당한 매출 성장을 기록했다.

일반회계원칙(GAAP) 기준 매출은 1억1860만 달러로, 2024년 3분기의 6520만 달러와 2025년 2분기의 1억300만 달러와 비교해 증가했다. GAAP 총이익률은 28.0%, 비GAAP 총이익률은 31.0%를 기록했다. GAAP 기준 순손실은 1790만 달러(주당 0.28달러), 비GAAP 기준 순손실은 540만 달러(주당 0.09달러)로 집계됐다.

톰슨 린 CEO는 "매출, 총이익률, 비GAAP 주당 순손실 모두 당사의 기대치에 부합하는 성과를 달성했다"며 "1.8GHz 증폭기 제품 주문 증가에 힘입어 CATV 사업에서 강한 수요가 이어졌다"고 밝혔다. 그는 "당사의 증폭기와 퀀텀링크(QuantumLink™) 소프트웨어는 폭넓은 매력을 지니고 있으며, 회사 역사상 분기 기준 최대 CATV 매출을 기록했다"고 강조했다.

스테판 머리 CFO는 "꾸준한 매출 성장세를 이어가고 있으며, 총이익률 개선에서도 지속적인 진전을 이루고 있다"며 "CATV 사업의 강력한 수요가 데이터센터 매출을 상쇄했는데, 데이터센터 매출은 일부 출하와 수령 지연으로 인해 분기 말 시점에 기대치보다 다소 낮게 집계됐다"고 설명했다.

회사는 2025년 4분기 매출을 1억2500만~1억4000만 달러 범위로 예상했으며, 비GAAP 기준 총이익률은 29~31%가 될 것으로 내다봤다. 비GAAP 기준 순손실은 900만 달러에서 280만 달러 사이로, 주당 순손실은 0.13달러에서 0.04달러 범위로 전망했다.

◆ 생산 능력 확대: 미국 최대 AI 트랜시버 공장 구축

미국 텍사스주 슈거랜드 시와 어플라이드 옵토일렉트로닉스는 국제 제조의 일부를 슈거랜드로 이전해 운영을 확장한다고 10월 28일 발표했다. 이번 조치는 회사의 미국 내 입지를 강화하고 텍사스에 다양한 고품질 제조 및 기술 일자리를 창출할 전망이다.

이번 확장은 슈거랜드 경제개발국이 주도한 10년 협약의 일환으로, 시가 제공하는 200만 달러 규모의 인센티브 패키지와 포트벤드 카운티의 지원을 기반으로 추진된다. 어플라이드 옵토일렉트로닉스 본사에 새로운 제조 라인이 추가되며, AI 데이터센터용 혁신적 광학 트랜시버를 생산할 21만 제곱피트 규모의 신규 시설이 2026년 여름 가동될 예정이다.

어플라이드 옵토일렉트로닉스는 이번 확장을 통해 1억5000만 달러 이상의 자본을 투자하며, 프로젝트가 완료되면 미국 내 최대 규모의 AI 중심 데이터센터 트랜시버 생산 능력을 확보하게 된다.

스테판 머리 CFO는 "미국과 대만 생산 거점에서 생산 능력을 확대하는 데 진전을 이루었으며, 미국 공장이 고속 AI 중심 데이터센터 트랜시버를 생산하는 미국 내 최대 시설이 될 것으로 확신한다"고 밝혔다. 그는 "올해 말까지 월 10만 개 규모의 800G 트랜시버 생산 능력을 확보할 것으로 예상되며, 이 가운데 약 35%는 미국에서 생산될 것"이라고 덧붙였다.

◆ 신중한 시각: B.라일리의 경고

모든 분석가가 낙관적인 것은 아니다. B.라일리는 11월 11일 투자의견을 '중립'에서 '매도'로 하향 조정하고, 목표주가를 15달러로 설정했다.

B.라일리의 데이비드 캉 애널리스트는 아마존과의 예상되는 협력 증가에도 불구하고 이 잠재적 기회의 상당 부분이 이미 주가에 반영되었다고 판단했다. 2026년 컨센서스 매출 추정치가 최저 6억1000만 달러에서 최고 12억9000만 달러로 큰 차이가 나며, 평균 8억2800만 달러로 2026년 아마존의 강력한 400G 및 800G 수요에 대한 시장 기대치를 반영하고 있다고 지적했다.

특히 B.라일리는 경영진의 예측에 대해 회의적인 입장을 표명했다. 이전에 예상되었던 마이크로소프트(MSFT)와의 3억 달러 규모의 400G AOC(Active Optical Cable) 기회가 초기 예상대로 증가하지 않았다는 점을 들며, 아마존의 자격 획득 및 의미 있는 구매 주문이 실현되면 경영진의 기대에 더 큰 신뢰를 줄 것이라고 밝혔다.

또한 경쟁적 어려움을 강조하며, 어플라이드 옵토일렉트로닉스가 800G 제품의 자격을 얻기 위해 고군분투하는 동안 업계는 이미 엔비디아(NVDA)의 GB300 출시 이후 1.6T로 전환하고 있으며, 여러 경쟁업체가 이미 1.6T 제품을 상당한 양으로 출하하고 있다고 지적했다.

◆ 투자 포인트: 기회와 리스크

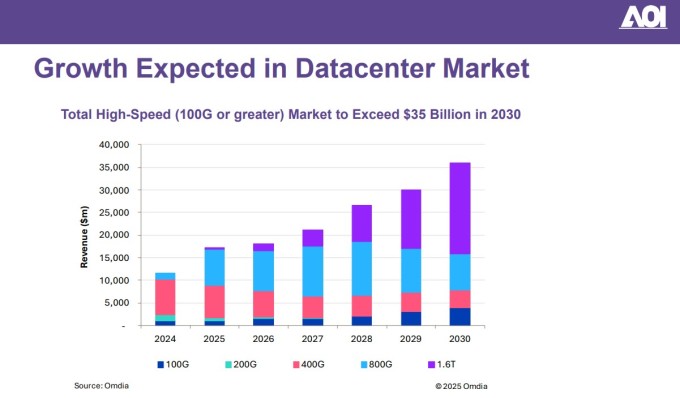

어플라이드 옵토일렉트로닉스는 AI 데이터센터 시장의 폭발적 성장이라는 메가트렌드에 부합하는 기업이다. 800G 트랜시버 대량 수주는 기술력 검증과 동시에 대형 고객 확보를 의미한다. 400밀리와트 협대역 펌프 레이저는 차세대 CPO 및 실리콘 포토닉스 시장을 겨냥한 혁신적 제품으로, 향후 경쟁력의 핵심이 될 전망이다.

미국 내 최대 규모의 생산 능력 확충은 공급망 리스크를 줄이고 미국 정부의 리쇼어링 정책과도 부합한다. 1억5000만 달러 이상의 대규모 투자는 회사의 장기 성장 의지를 보여준다.

그러나 B.라일리가 지적한 것처럼 기술 전환 속도가 우려된다. 회사가 800G 양산에 집중하는 사이 업계는 이미 1.6T로 전환하고 있다. 경쟁사들의 선제적 대응이 시장 점유율에 영향을 미칠 수 있다.

또한 과거 마이크로소프트 관련 예상이 실현되지 않은 전례는 경영진 전망의 신뢰성에 의문을 제기한다. 현재 주가가 낙관적 시나리오를 상당 부분 반영했다면, 실적이 기대에 미치지 못할 경우 조정 압력이 클 수 있다.

2025년 3분기 순손실과 4분기에도 예상되는 손실은 수익성 개선이 여전히 과제임을 보여준다. 대규모 설비 투자로 인한 재무 부담도 고려해야 할 요소다.

◆ 고위험·고수익 성장주

어플라이드 옵토일렉트로닉스는 AI 데이터센터 광학 솔루션 시장에서 핵심 플레이어로 자리매김하고 있다. 800G 트랜시버 대량 수주와 혁신적인 400밀리와트 펌프 레이저 출시는 기술력과 시장 경쟁력을 입증했다. 미국 최대 규모의 생산 능력 구축은 장기 성장의 발판이 될 것이다.

그러나 빠르게 진화하는 기술 환경에서 800G를 넘어 1.6T로의 전환 대응력이 관건이다. 현재 주가는 낙관적 전망을 상당 부분 반영한 만큼, 실제 수주와 실적이 기대치를 충족하는지 면밀히 모니터링해야 한다.

로젠블라트의 50달러 목표주가와 B.라일리의 15달러 목표주가는 극명한 시각 차이를 보여준다. 투자자는 AI 데이터센터 시장의 구조적 성장성과 회사의 기술 경쟁력을 신뢰한다면 장기적 관점에서 접근할 수 있으나, 단기적으로는 분기별 실적과 대형 고객 수주 진전을 주의 깊게 살펴봐야 할 것이다. 고위험·고수익 성장주로서 포트폴리오 내 적정 비중 관리가 필요한 종목이다.

kimhyun01@newspim.com