2026년까지 실적 호조

재무건전성·저평가 매력

이 기사는 3월 18일 오후 2시09분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 황숙혜 기자 = 텀블러의 대명사 예티 홀딩스(YETI)가 52주 최저치로 밀리자 월가가 추세적인 상승을 겨냥해 '입질'에 나서는 움직임이다.

새로운 제품 포트폴리오와 해외 시장에서 매출 증가 등 성장 잠재력이 크다는 판단이다. 투자은행(IB) 업계는 연이어 목표주가를 상향 조정, 12개월 이내 최대 약 63%의 상승 가능성을 예고했다.

여행이나 캠핑을 즐기는 소비자들 사이에 예티는 널리 알려진 브랜드다. 진공 스테인리스 스틸 텀블러 이외에 아이스박스, 소프트 쿨러백, 드라이백 등 관련 용품들이 예티의 핵심 상품이다.

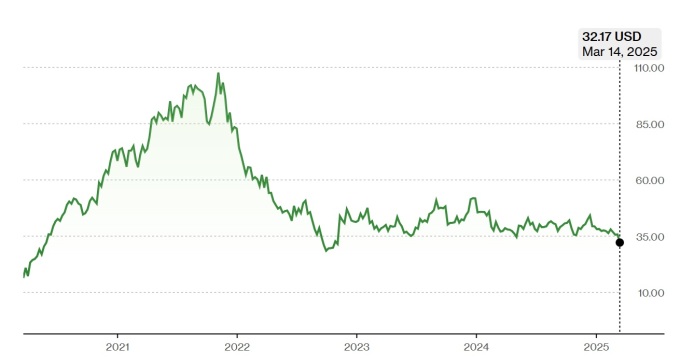

미국 텍사스 주 오스틴에서 2006년 처음 간판을 올린 업체는 2018년 10월 공모가 18달러에 뉴욕증시에 입성했고, 2021년 107달러 선까지 치솟았지만 이후 내림세를 지속하며 2025년 3월17일(현지시각) 34.00달러에 거래를 마쳤다.

주가는 최근 31.48달러까지 밀리며 52주 최저치를 갈아치운 뒤 조심스럽게 반등하는 움직임이다. 주가가 저평가됐다는 의견에 힘이 실린 데다 후퇴했던 이익 성장이 2025년부터 회복될 것이라는 기대가 반영된 결과로 풀이된다.

미국 주요 지역의 20여개 매장과 온라인 플랫폼으로 판매되는 예티의 제품은 캠핑과 여행, 낚시, 해수욕, 그 밖에 동네 축구장에서도 필수품이다. 40달러 선의 단열 머그컵부터 800달러짜리 스테인리스 스틸 쿨러까지 제품의 가격대는 다양하다.

국내에서도 예티의 텀블러가 공급되지만 사실 가장 경쟁력을 지닌 제품은 쿨러다 82갤런 규모의 고가 쿨러는 1300달러에 판매된다. 장시간 얼음이 녹지 않게 설계된 이른바 '망가지지 않는 쿨러(indestructible coller)'가 업체의 기술력을 가장 잘 보여주는 제품으로 꼽힌다.

예티의 실적과 주가는 신종 코로나바이러스(코로나19) 팬데믹 당시 큰 폭으로 뛰었다. 소위 글램핑이 유행을 타면서 반사이익을 얻었던 것. 주식시장에서도 뜨거운 인기를 끌며 2021년 말 주가가 100달러 선을 돌파, 기업공개(IPO) 이후 약 3년만에 5배 이상 수익률을 올렸다.

최근까지 업체의 주가가 하락, 30달러 선으로 후퇴한 것은 글램핑이나 아웃도어가 줄어든 데다 경쟁 업체들이 늘어나면서 이익 성장이 둔화됐기 때문이다. 트럼프 행정부의 관세도 악재로 꼽힌다. 업체가 머그를 포함한 주요 제품들을 주로 중국에서 생산하기 때문이다.

주요 외신에 따르면 2024년 예티의 매출액은 18억3000만달러로 집계, 전년 대비 10% 가량 늘어났다. 같은 기간 매출총이익은 10억6330만달러로 13% 뛰었고, 순이익은 1억7570만달러로 3% 증가했다.

매출 증가폭은 2024년 4%에 못 미쳤지만 2024년 두 배 이상 개선된 셈이다. 순이익은 2022년 58% 줄어든 뒤 2023년 90% 가까이 늘어났고, 2024년에도 안정적인 증가 추세를 이어갔다.

시장 전문가들은 2025년 실적에 대해서도 낙관한다. 미국의 경기 하강 기류가 우려되는 상황이지만 신제품이 예티에 성장 동력을 제공하는 한편 단단한 고객 기반이 버팀목이라는 의견이다.

미국 금융 매체 배런스에 따르면 투자은행(IB) 업계가 제시한 2025년 예티의 매출액 평균 전망치는 19억5000만달러로 나타났다. 2024년에 비해 6.5% 성장을 예고한 셈이다. 주요 품목들 가운데 특히 핵심 상품에 해당하는 드링크웨어와 쿨러의 매출이 크게 늘어날 전망이다.

순이익은 2025년과 2026년 각각 7%와 8.5% 늘어날 것으로 월가는 예상한다. 예상이 적중할 경우 예티의 주당순이익(EPS)이 2025년 2.92달러로 늘어난 뒤 2026년 3.17달러로 뛴다는 계산이 나온다.

재무 건전성도 합격점이라는 평가다. 2024년 말 기준 업체의 현금 자산 규모는 3억5880만달러로 파악됐다. 수치가 2023년 4억3900만달러에서 줄어들었지만 2억달러 규모의 자사주 매입과 미스터리 랜치를 포함한 여러 건의 인수합병(M&A)에 따른 결과였다.

총 부채 규모가 2023년 말 8230만달러에서 7800만달러로 줄어든 점도 고무적이라는 평가다. 현금 자산 규모가 부채를 크게 상회, 경기 침체 시나리오가 현실화된다 하더라도 충분한 완충제를 확보했다는 의견에 힘이 실린다.

2025년 업체의 현금 흐름이 2억달러에 이를 것이라는 전망도 하락장에 안전한 자산을 찾는 투자자들의 시선을 끄는 대목이다.

시장 전문가들은 이와 함께 재고 물량이 2024년 말 3억1010만달러로 2023년 말 3억3720만달러에서 감소한 데 커다란 의미를 둔다.

시장 조사 업체 아이마크에 따르면 전세계 여행용 머그컵 판매가 2033년까지 두 배 증가해 260억달러에 이를 전망이다. 머그컵이 예티의 주력 상품 가운데 하나라는 점에서 매수 심리를 자극하는 대목이다.

2021년 고점에서 70%에 달하는 주가 폭락에 따른 밸류에이션 하락도 월가가 예티의 매수를 추천하는 근거 중 하나다. 업계에 따르면 예티 주가는 2025년 예상 실적을 기준으로 12배 내외에서 거래되고 있다.

뉴욕증시 전체 수치를 밑돌 뿐 아니라 업체의 이익 성장 전망을 감안할 때 밸류에이션이 바닥권이라는 진단에 힘이 실린다.

제퍼리스는 보고서를 내고 "예티 주가가 지나치게 저평가된 상태"라며 12개월 목표주가를 55달러로 제시했다. 3월17일 종가 대비 약 63%의 급등 가능성을 제시한 셈이다.

시장 조사 업체 팁랭크스에 따르면 투자은행(IB) 업계가 제시한 예티의 12개월 목표주가 평균치는 44달러로 파악됐다. 최근 종가 대비 약 30%의 상승 가능성을 예고한 수치다.

제퍼리스가 제시한 55달러가 업계 최고치에 해당하는 가운데 목표주가 최저치는 38달러로 나타났다. 최저치를 기준으로 하더라도 예티의 주가가 앞으로 1년 사이 11.7% 상승할 전망이다.

3월17일 업체의 주가는 5.69% 급등했다. 로이터를 포함한 외신에 따르면 예티는 2%의 지분을 보유한 인게이지드 캐피탈과 두 명의 이사를 영입하는 데 합의했다.

새롭게 영입된 J. 매그너스 웰런더는 하이킹 백캑과 기내용 캐리어, 루프랙 시스템 등 아웃도어 용품들을 판매하는 툴레 그룹의 최고경영자(CEO)를 지낸 인물이고, 아르네 아렌스는 퀵실버와 빌라봉 등 유명 브랜드를 보유한 보드드라이더스의 전 최고경영자(CEO)다.

시장 전문가들은 이번 이사 선임이 예티의 이사회 쇄신의 본격적인 시작으로 해석한다. 보다 공격적인 해외 시장 진출을 위한 구체적인 움직임이라는 얘기다. 신규 이사 선임을 빌미로 주가가 6% 가까이 급등한 데는 이 같은 배경이 자리잡고 있다.

shhwang@newspim.com