5G에 이어 6G로, 성장 병목 현상 돌파 기대

실적 리스크 재직면, 전환점 도래 가능성 진단

이 기사는 3월 17일 오후 4시19분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 배상희 기자 = 중국 대표 통신장비업체 중흥통신(中興通訊 000063.SZ/0763.HK)이 최근 새로운 이슈로 시장의 이목을 집중시켰다. 지난 2018년 미국이 중흥통신에 가했던 미국 기업과의 거래 금지 조치가 2025년 3월 13일부로 만료된다는 소식이 전해진 것.

올 한해 중국의 정책방향을 제시하는 정부공작(업무)보고 문건을 통해 당국은 2025년 정책 역량을 쏟을 미래 기술 산업으로 바이오 제조, 양자 기술, 임바디드 인텔리전스(Embodied Intelligence), 6G, 스마트 커넥티드 신에너지 자동차, 인공지능(AI) 스마트폰과 컴퓨터, 지능형 로봇 등을 꼽았다. 그 중 임바디드 인텔리전스와 6G는 2025년 업무 보고서에 처음으로 등장했다.

이러한 미래 기술 산업 중에서 6G와 스마트폰 등 다수의 키워드는 중흥통신의 핵심 사업방향과도 맞물린다는 점에서 주목된다. 미국의 규제 리스크가 불거졌을 당시 5G 설비 보급 확대와 맞물려 빠르게 실적을 회복했던 중흥통신이 또 다시 실적 성장 둔화 압박에 직면한 현 상황에서 새로운 전환점적 시기를 맞이할 수 있을 지 주목된다.

◆ 美 규제 사태 후, 다시 직면한 '실적 압박'

중흥통신은 2018년 미·중 무역전쟁의 유탄을 제대로 맞은 기업이다. 2018년 4월 미국 정부는 이란과 북한에 대한 수출금지령을 위반했다는 이유로 중흥통신에 대해 향후 7년간 미국 기업과의 거래를 금지시키는 경제 제재를 가했다.

이에 미국 기업으로부터 스마트폰 제조에 필요한 부품의 25~30%를 공급받던 중흥통신은 사실상 경영이 중단됐고, 주력 산업인 모바일 사업부 매각설까지 불거졌다. 이와 함께 당시 선전과 홍콩 증시에서 중흥통신 종목에 대한 거래가 중지되기도 했다.

미국의 규제 리스크는 실적 급감이라는 결과로 즉시 나타났다. 지난 2017년 연간 기준 45억6800만 위안을 기록했던 순이익은 2018년 마이너스(-) 69억8400만의 순손실로 252.88%나 급감했다.

하지만, 중흥통신은 이 같은 존폐 위기를 극복하고 성공적인 플러스 실적을 거두며 재기에 성공했다. 2019년부터 본격적으로 이뤄진 중국 당국의 5G 산업 투자 행보 속에 중흥통신은 5G 시장에 적극 뛰어들었고, 이를 통해 성장 체력을 단시간 내 회복할 수 있었다.

2020년 코로나19 사태 여파로 실적 성장세가 다시 둔화되긴 했으나, 그 이후 다시 과거의 패턴을 되찾으면서 2021~2024년 연간 순이익 성장률은 각각 59.93%, 18.60%, 15.41%을 기록했다.

하지만, 2024년 중흥통신은 비용절감과 효율성 향상 노력에도 불구하고, 또 다시 실적 하락 압박에 직면했다. 2024년 영업수익(매출)과 순이익은 1212억9900만 위안과 84억2500만 위안으로 전년 동기 대비 각각 2.38%와 9.66% 하락했다. 2019년 이후 최초의 마이너스 성장이다.

특히, 지난해 4분기 매출과 순이익이 전년 동기 대비 10.34%와 65.08% 하락하며 눈에 띄게 성장이 둔화됐다. 4분기 비경상 손익(경영 업무와 직접 관련이 없는 기타 특별거래를 통해 발생하는 손익)을 제외한 순이익은 7억1900만 위안의 순손실을 기록하며 전년 동기 대비 341.13% 급락한 동시에 흑자에서 적자로 전환됐다. 341.13%의 낙폭은 미국의 규제 리스크가 불거졌던 2018년 2분기의 366.51% 하락 이후 최대 낙폭으로서, 대부분의 투자자들에게는 '실적 폭락'으로 인식되고 있다.

◆ 5G 성숙기 진입 후 성장 병목, 리스크 확대

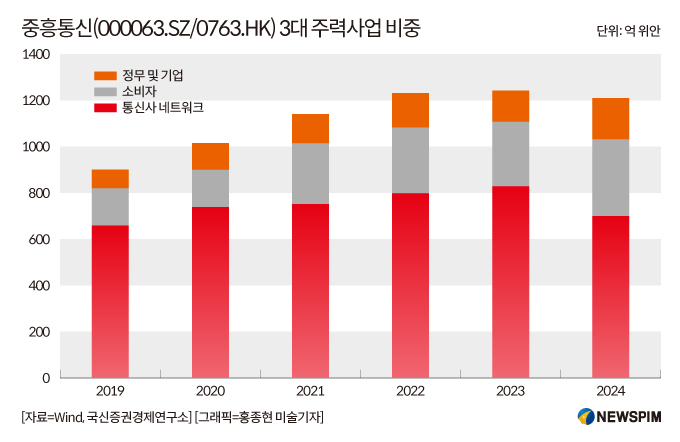

중흥통신의 주력사업은 크게 △통신사 네트워크 △정무 및 기업 사업 △소비자 사업의 세 가지로 분류된다.

그 중 중흥통신의 매출에서 가장 큰 비중을 차지하는 통신사 네트워크 사업의 부진이 전반적인 실적 성장 둔화를 이끈 핵심 배경이 됐다. 2024년 통신사 네트워크 사업을 통해 벌어들인 매출은 703억2700만 위안으로 전년 대비 15.02% 줄었다. 매출총이익률(GPR, 매출액에서 매출원가를 뺀 마진율)은 50.9%였다.

5G 네트워크 구축이 성숙기로 접어들면서 업스트림에 속하는 3대 국영 통신사(차이나텔레콤, 차이나유니콤, 차이나모바일)들의 투자가 전반적으로 감소한 것은 지난해 중흥통신의 수익이 축소된 핵심 배경으로 꼽힌다.

장강증권(長江證券)연구소가 공개한 데이터에 따르면 3대 국영 통신사의 5G 관련 자본 지출액은 2021년 1840억 위안에서 2024년 1172억 위안으로 감소했으며, 자본 지출 비중은 54.2%에서 35.1%로 축소됐다.

반면, 나머지 두 산업은 플러스 성장을 지속, 2024년 정무 및 기업 사업과 소비자 사업 매출은 185억6600만 위안과 324억600만 위안으로 전년 대비 각각 36.68%와 16.12% 증가했다.

정부 및 기업 사업에 대한 연구개발 투자를 확대하는 가운데, 서버와 같은 국산 컴퓨팅 파워 관련 제품의 경쟁력이 향상되면서 중흥통신의 정무 및 기업 사업 매출 신장을 이끌었다.

스마트폰을 중심으로 한 소비자 사업 영역의 매출 신장세도 이어졌다. AI 시대 본격 도래와 함께 더블 기가바이트 네트워크 업그레이드, AI 스마트폰으로의 전환이 빠르게 이뤄지는 가운데, 다양한 형태의 AI 단말기를 선제적으로 배치하여 가정용 단말기, 스마트폰 및 모바일 인터넷 제품, 클라우드 컴퓨터 매출이 모두 성장세를 이어간 것이 그 배경이 됐다. 특히, 스마트폰 제품 매출은 전년 대비 40% 이상 증가했다.

커진 유동성 리스크도 주목해야 할 포인트다. 2024년 영업활동을 통한 현금 순유입액은 약 114억8000만 위안으로 전년 대비 34.05% 감소했고, 이자 부담 부채 총액은 608억 위안에 달했다.

현지 증권기관들은 중흥통신의 2024년 재무제표는 5G 혜택이 감소한 후의 성장 병목 현상을 드러낸 것으로, 여기에 비용 통제 실패와 신흥 사업 모델로의 전환 지연이라는 문제까지 더해지면서 단기적으로 중흥통신의 실적은 큰 도전에 직면하게 됐다고 진단했다.

◆ 사업 구조의 변화 포착, AI 컴퓨팅에 집중

사업별 매출 비중을 통해 사업구조의 변화를 단적으로 엿볼 수 있다.

2024년 통신사 네트워크, 정무·기업 사업, 소비자 사업의 매출 비중은 각각 58.0%, 15.3%, 26.7%로, 전년 대비 각각 -8.6%포인트, +4.4%포인트, +4.2%포인트의 변동이 발생했다. 중흥통신의 사업 구조가 기존의 통신사 네트워크 사업 중심에서 점차 정무·기업과 소비자 시장으로 기울고 있음을 보여준다.

인공지능(AI) 분야에서 중흥통신은 기반 설비부터 응용 영역에 이르기까지 전체 스택 및 전체 시나리오 지능형 컴퓨팅 솔루션을 제공하며 고속 상호 연결, 네트워크 내 컴퓨팅, 네이티브 컴퓨팅, 데이터 처리 및 알고리즘 최적화 등 여러 핵심 기술을 축적하였고 이를 통해 시장 점유율을 꾸준히 높여가고 있다.

향후 중흥통신의 성장 전략은 무선 및 유선 제품의 시장 지위를 강화하고, 스마트 AI 컴퓨팅의 전체 솔루션을 완성하며, '연결+컴퓨팅 파워'로의 전환을 가속화하여 시장 점유율을 확장해나가는 데 포커스가 맞춰질 전망이다.

<7년만 美 규제 굴레 탈출 'ZTE'② 6G가 성장 돌파구 될까>로 이어짐.

[본 기사는 정보를 제공하기 위한 것이며, 투자를 권유하거나 주식거래를 유도하지 않습니다. 해당 정보 이용에 따르는 책임은 이용자 본인에게 있습니다.]

pxx17@newspim.com