도미노피자 주가-배당 '일석이조'

이 기사는 11월 21일 오후 2시40분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 황숙혜 기자 = 이번 13F 보고서에 따르면 억만장자 투자자 스탠 모스가 이끄는 폴렌 캐피탈 매니지먼트는 인덱스 운영 업체 MSCI를 추가로 매입했다. 이에 따라 2024년 3분기 말 기준 업체의 MSCI 보유 물량은 13억달러로 늘어났다.

MSCI는 주식 투자자라면 늘 접하는 이름이다. 대표적인 시장 인덱스를 개발, 운영하기 때문에 투자자들에게 주가 움직임을 파악하기 위한 좌표로 통한다. 하지만 MSCI를 개별 종목이나 투자 대상으로 인식하는 이들은 많지 않다.

MSCI는 모간 스탠리 캐피탈 인터내셔널(Morgan Stanley Capital International)의 약자로, 인덱스 운영사인 동시에 투자 회사이기도 한 업체에 대해 대다수의 투자자들이 모르는 사실 중 한 가지가 배당이다. 업체는 장기간에 걸쳐 적극적인 배당 인상을 실시했다.

주로 기관 투자자들에게 금융시장에 관한 데이터와 분석 결과를 제공하는 MSCI는 10년 전 배당을 지급하기 시작한 뒤로 연간 43%에 달하는 배당 인상을 강행했다.

이에 따라 10년 전 주당 0.18달러였던 배당이 2024년 주당 6.40달러로 불어났다. 배당 수익률은 1.1%로, S&P500 기업들의 평균치에 못 미치지만 월가는 적극적인 배당 인상에 의미를 둔다.

전세계 금융 허브로 꼽히는 뉴욕 맨해튼에 본부를 둔 MSCI는 1969년 처음 간판을 올렸다. 전세계 주식시장과 채권시장, 부동산은 물론이고 멀티 애셋 분석 및 ESG(환경, 사회, 지배구조)와 기후변화 관련 인덱스까지 광범위한 금융 서비스를 제공하며 해당 분야의 일인자로 자리매김 했다.

특히 인덱스 펀드나 상장지수펀드(ETF)가 MSCI의 인덱스를 벤치마크로 도입한다, 특정 지역의 증시에 상장된 종목들의 주가 움직임을 종합해 하나의 지수로 제시하는 작업은 방대한 데이터가 축적돼야 가능하다. 그만큼 시장 진입 장벽이 높고, MSCI가 FTSE와 사실상 독과점 체제를 유지하는 배경이기도 하다.

MSCI의 매출액과 이익 가운데 인덱스 사업 부문이 절대적인 비중을 차지하는데, 시장 변동성이 높을 때나 주가가 강세 흐름을 탈 때 해당 비즈니스의 매출액이 상승하게 마련이다.

최근 분기 업체의 실적은 호조를 이뤘다. 주요 외신에 따르면 2024년 3분기 MSCI는 7억2471만달러의 매출액을 올렸다. 전년 동기에 비해 15.87% 급증한 수치다.

같은 기간 순이익은 2억8090만달러로, 전년 동기 대비 8.18% 늘어났고, 일회성 요인을 감안한 주당순이익(EPS)은 3.57달러를 기록해 1년 전에 비해 9.17% 뛰었다. 3분기 순이익률은 38.76%에 달했다.

인덱스 사업 부문이 조정 EBITDA(법인세, 감가상각, 이자 차감 전 이익)의 70%를 차지한다. 이익 창출의 핵심 동력에 해당하는 셈이다.

월가는 탄탄한 잉여현금흐름(FCF) 상승을 MSCI의 투자 매력으로 꼽는다. 2023년 업체의 잉여현금흐름(FCF)은 11억달러로 파악됐다. 지난 10년간 수치는 연평균 15% 늘어났다.

최근 1년간 업체의 주가는 부진했다. 2024년 초 이후 주가 상승폭이 5%를 밑돌았고, 1년 상승률도 11.45%에 그쳤다. 시장 전문가들은 실적 향상과 우월한 시장 지위를 감안할 때 주가가 제값을 받지 못하는 상태라고 판단한다.

억만장자 모스가 3분기 MSCI 지분을 확대한 데는 적극적인 배당 인상 이외에 안정적인 이익 증가 및 주가 상승에 대한 기대가 깔려 있다는 분석이다.

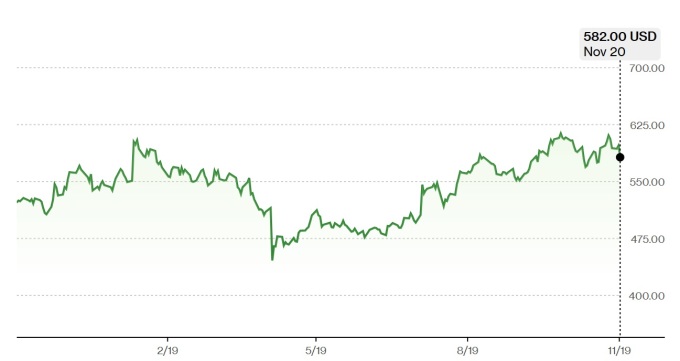

투자은행(IB) 업계는 MSCI의 실적이 안정적인 성장을 이어갈 것으로 예상한다. 골드만 삭스는 10월 말 보고서를 내고 업체의 투자의견을 '중립'으로 유지하고 12개월 목표주가를 617달러로 제시했다.

11월20일(현지시각) 종가 582달러를 기준으로 6%의 완만한 주가 상승을 예고한 셈이다. 신규 구독 회원들이 꾸준히 늘어나고 있지만 3분기 기존 회원의 구독 종료로 인해 재구독 실적이 둔화됐다고 골드만 삭스는 지적한다.

다만, 인덱스 이용 수수료 수입이 안정적으로 유지되는 가운데 기후변화를 포함한 새로운 사업 부문의 매출 성장이 가속화될 수 있다고 골드만 삭스는 전했다.

마지막으로, 워렌 버핏이 이끄는 버크셔 해서웨이가 3분기 신규 매입한 도미노 피자(DPZ)는 장기간에 걸쳐 주가 강세 흐름을 지속한 동시에 큰 폭의 배당 인상으로 투자자들에게 쏠쏠한 수익률을 안겨줬다.

주요 외신에 따르면 도미노 피자의 주가는 지난 10년간 배당 수익률을 제외하고 373%의 상승 기록을 세웠다. 같은 기간 S&P500 지수 상승률 188%를 두 배 앞지른 결과다. 배당 수익률을 포함할 때 수익률은 426%에 달했다.

도미노 피자는 배당 인상에도 적극적인 움직임을 보인다. 지난 10년간 업체의 배당은 연평균 20%에 달하는 상승을 나타냈다. 매수 후 장기 보유 전략에 제격이라는 평가다.

도미노 피자의 배당은 2013년 주당 0.80달러에서 2024년 5.74달러로 뛰었다. 업체는 잉여현금흐름(FCF)의 35%를 배당에 투입한다. 앞으로 배당을 인상할 여력이 충분하다는 의미다.

업체의 배당 수익률이 1.5% 내외로, 고배당주라고 보기는 어렵지만 주당 배당금이 상승할 여지가 높다는 점에서 월가의 관심을 끈다.

버핏이 3분기 도미노 피자를 약 130만주 신규 매입, 금액 기준으로 5억5000만달러를 투자한 것도 배당 인상 가능성을 겨냥한 베팅이라는 해석이다.

업체의 주가는 시장 대비 크게 언더퍼폼했다. 2024년 초 주가 상승률은 6.25%에 그쳤고, 최근 1년 주가 상승률도 19.12%로 비교적 완만했다.

투자은행(IB) 업계는 2025년 도미노 피자의 매출액을 50억4000만달러로 예상한다. 2024년 전망치 대비 6.1% 높은 수치다.

주가 전망도 긍정적이다. 벤치마크가 '매수' 투자의견과 함께 목표주가 520달러를 제시했다. 11월19일(현지시각) 종가 439.80달러 대비 18% 상승 가능성을 열어 둔 셈이다.

RBC 캐피탈 마켓은 보고서를 내고 도미노 피자에 '시장수익률 상회' 투자의견을 유지한 한편 목표주가를 490달러에서 500달러로 높여 잡았다.

루프 캐피탈은 업체의 투자의견을 '보유'에서 '매수'로 상향 조정하고, 목표주가를 419달러에서 559달러로 대폭 상향 조정했다. 최근 종가 대비 27% 상승을 예고한 셈이다.

이 밖에 웨드 부시가 도미노 피자에 대해 '시장수익률 상회' 의견과 목표주가 470달러를 제시했고, 웰스 파고는 목표주가 420달러를 제시해 완만한 하락을 예고했다.

shhwang@newspim.com