SK온, 독립법인 출범 이후 첫 분기 흑자 달성

4분기 정제마진 회복·배터리 판매량 증가 기대

지난 1일 SK E&S와 합병완료…"주주환원 확대"

[서울=뉴스핌] 김아영 기자 = SK이노베이션이 배터리 사업 수익 개선에도 정제 마진 악화 영향으로 3분기 부진한 실적을 기록했다.

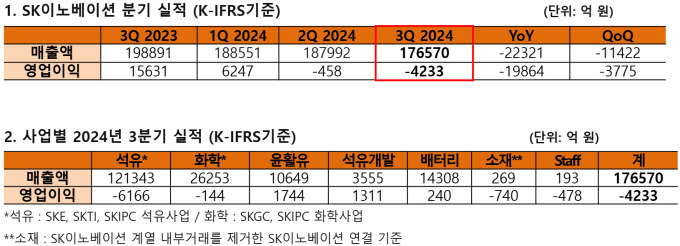

SK이노베이션은 올해 3분기 연결 기준 매출 17조6570억원, 영업손실 4233억원을 기록했다고 4일 공시했다.

전년 동기 대비 매출은 11.2% 감소했으며 영업이익은 적자전환했다. 순손실은 5881억원으로 집계됐다.

◆ SK온 12분기만 첫 흑자…원가 절감 활동 성과

배터리 자회사인 SK온은 3분기 매출 1조4308억원, 영업이익 240억원을 기록하며 독립법인 출범 이후 첫 분기 흑자를 달성했다.

매출은 전 분기 대비 1227억원 줄었다. 하지만, 고단가 재고 소진과 헝가리 신규 공장 초기 램프업 비용 감소 등 기저 효과와 원가 절감 활동을 통한 수익성 개선을 통해 영업이익은 직전 분기 보다 4841억원 개선됐다.

다만, 미국 인플레이션 감축법(IRA)에 따른 3분기 AMPC 수혜 금액은 전 분기 대비 510억원 줄어든 608억원을 기록했다. 소재사업은 주요 고객사 판매 물량이 감소하면서 적자 폭이 확대돼 영업손실 740억원을 기록했다.

SK온은 북미 신규 완성차 공장 가동 및 주요 고객사의 내년 신차 출시 계획 영향으로 4분기 판매량이 소폭 증가할 것으로 내다봤다. 4분기에도 지속적인 원가 구조 개선 활동과 함께 신규 고객 수주 및 신규 폼팩터 확장에 전사적 역량을 집중할 계획이다.

다만, 설비투자는 조정할 것으로 보인다.

김경은 SK온 CFO는 이날 열린 3분기 실적 콘퍼런스콜에서 "전기차 시장의 성장이 둔화하면서 시장 상황과 고객사 수요 등을 모니터링하며 기존 계획돼 있는 설비투자(캐펙스) 금액 등 관리를 보다 탄력적이고 유연하게 조정하고 있다"며 "보스크와 북미 JV프로젝트 등 주요 투자가 연내 집행됨에 따라 내년 이후의 캐펙스 금액은 대폭 축소될 것"이라고 말했다.

아울러 트럼프 전 대통령의 재집권으로 배터리업계에 미치는 영향은 미미할 것으로 분석했다. 실제 공화당 하원의원 18명과 의장이 IRA 폐기 반대 의사를 밝히는 등 공화당 내부에서도 IRA 관련 의견이 다양하다는 이유에서다. 설령 비우호적인 움직임이 있더라도 전기차 보조금 대상 차량 축소, 보조금 예산 제한 등의 조치가 가능성이 높다는 것이 회사 측 설명이다.

SK온 관계자는 "대선 이후 미국 전기차 시장 둔화 가능성에 대비하고 전기차 수요 변동에 대한 손익 변동성을 줄이고자 ESS 등 전기차 외 배터리 애플리케이션 수요를 위한 제품을 개발 중"이라고 밝혔다.

◆ 석화사업도 정제마진 타격

올해 3분기 SK이노베이션 적자 전환에는 석유 사업의 실적 부진 영향이 컸다.

|

글로벌 경기 침체 우려 및 중국 석유 수요 감소 등 영향으로 유가와 정제마진이 하락하면서 석유 사업은 6166억원 영업손실을 기록했다.

화학사업은 2분기 진행된 파라자일렌(PX) 정기보수 종료에 따른 판매 물량 증가 효과에도 불구하고, 주요 제품 스프레드 하락에 따른 재고효과 등의 영향으로 전 분기 대비 1138억원 감소한 영업손실 144억원을 기록하며 적자 전환했다.

석유개발사업은 판매 물량의 소폭 감소와 유가 하락에 따른 복합판매단가 하락 등의 영향으로 전 분기 대비 110억원 감소한 1311억원의 영업이익을 기록했다.

다만, 윤활유사업은 미국·유럽시장의 판매량 증가와 마진 개선 효과로 직전 분기 대비 220억원 증가한 1744억원의 영업이익을 달성했다.

4분기 석유사업 시황은 글로벌 경기침체 우려 완화에 대한 기대감과 가을철 정기보수로 인한 공급 감소 효과가 예상됨에 따라 정제마진은 회복세를 보일 것으로 전망된다. 화학사업은 동절기 의류 수요에 따른 폴리에스터 수요 증가 등 영향으로 PX 스프레드는 상승이 예상된다. 벤젠은 중국 신증설 영향 등으로 스프레드는 약세일 것으로 전망하지만, 전년 동기 스프레드보다는 여전히 높을 것으로 보인다.

윤활유사업은 계절적 비수기에도 중국의 경기 부양책으로 인한 내수 시장 개선 기대감 등으로 3분기와 유사한 판매량을 달성할 것으로 기대된다. 스프레드 역시 보합세를 유지할 것이란 관측이다. 석유개발사업은 베트남 광구에서 탐사정 2공 시추 및 중국 17/03 광구 생산량 증대 등을 지속적으로 추진할 계획이다.

SK이노베이션 관계자는 이날 콘퍼런스콜에서 "향후 5년간 글로벌 정제설비 순증설 규모는 연평균 25만 bd 수준으로 예상된다"며 "환경 규제 강화와 설비 노후화 등에 따른 폐쇄 설비가 나오면서 2025년 이후 순증설 규모는 제한적일 것으로 예상된다"고 말했다.

이어 "2027년 이후부터는 확정된 신증설 프로젝트보다 폐쇄 예정된 설비가 더 많아 향후 양호한 마진확보가 가능할 것으로 예상된다"며 "정유부문에서 최적의 포트폴리오를 구성할 수 있도록 공급망을 다변화할 계획"이라고 덧붙였다.

한편, SK이노베이션은 지난 1일 SK E&S와의 합병을 완료했다. 아태지역 민간 최대 에너지 기업으로 재탄생한 SK이노베이션은 강화된 에너지 사업 포트폴리오를 기반으로 재무안정성과 수익성을 확보해 미래 성장 동력을 유지할 계획이다. 아울러 정부의 밸류업 프로그램에 동참해 합병의 효과가 가시화되는 2027년 기준 자기자본이익률(ROE) 10% 및 주주환원율 35% 이상을 달성할 예정이다.

김진원 SK이노베이션 재무본부장은 "SK E&S와의 합병을 통해 안정적인 재무 구조를 구축할 수 있는 기반을 마련했다"며 "향후 시너지 창출 가속화 등을 통해 주주환원을 지속 확대해 나가겠다"고 강조했다.

aykim@newspim.com