상반기 이어 3분기 570% 순익 성장 기대

스마트폰·자동차용 CIS 시장 점유율 확대

실적·주가 분석, 성장성과 투자 가치 진단

이 기사는 10월 11일 오전 12시00분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 배상희 기자 = <3Q 실적∙주가 모두 A+① 추가상승 낙관 '웨이얼반도체'>에서 이어짐.

◆ 3Q 순익 569%↑, 3자릿수 성장률 지속

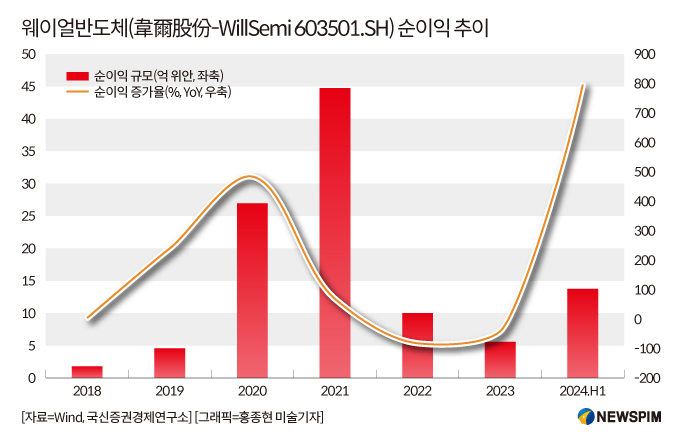

최근 웨이얼반도체(韋爾股份∙WillSemi 603501.SH)는 3개 분기(1~9월) 순이익이 22억6700만~24억6700만 위안으로 전년 동기 대비 515.35~569.64% 증가했을 것으로 예상된다고 밝혔다.

3개 분기 비경상 손익(경영 업무와 직접 관련이 없는 기타 특별거래를 통해 발행하는 손익)을 제외한 순이익은 22억200만~24억200만 위안으로 지난해 같은 기간 대비 1595.8~1749.81%의 성장률을 기록했을 것으로 추산된다.

해당 기간 영업수익(매출)은 36억6000만~39억1000만 위안으로 24.27~25.93%의 성장률이 예상된다.

올해 들어 웨이얼반도체는 우수한 실적 개선세를 이어가고 있다. 상반기 웨이얼반도체의 영업수익과 순이익은 각각 전년 동기 대비 36.5%와 792.8% 늘었다.

|

사업별로는 반도체 설계 관련 매출이 전년 동기 대비 41.14% 늘어난 104억1800만 위안을 기록, 전체 매출의 86.31%를 차지했다.

그 중 웨이얼반도체의 핵심 사업 영역이자 강력한 경쟁우위를 보유하고 있는 CIS 솔루션을 통한 매출은 전년 동기 대비 49.9% 늘어난 93억1200만 위안에 달했고 전체 반도체 설계 매출에서 차지하는 비중 또한 77.15%로 늘었다.

상반기 프리미엄 스마트폰 시장의 신제품 유입 및 자동차 시장의 자율주행 응용 침투율이 높아진 것이 CIS 사업 매출을 높인 핵심 배경이 됐다.

반면 터치패널과 디스플레이 솔루션을 통한 매출은 지난해 같은 기간과 비교해 28.57% 줄어든 4억7200만 위안을 기록, 전체 매출에서 차지하는 비중은 3.91%로 축소됐다.

아날로그 솔루션을 통한 매출은 지난해 같은 기간 대비 24.67% 늘어난 6억3400만 위안으로 비중은 전체 매출의 5.25%를 차지했다.

◆ 올해 들어 '실적∙주가' 강력한 개선세 지속

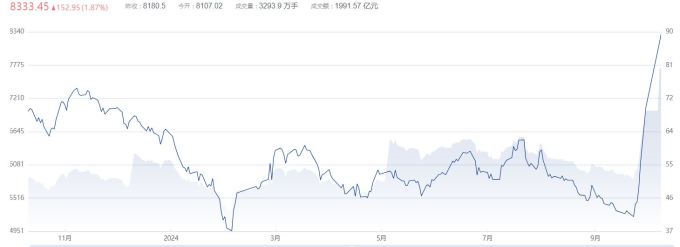

지난 9월 24일 중국 당국이 강력한 지원책을 발표한 이후 약 2주 남짓한 시간 동안 중국 본토 A주의 반도체 섹터 주가는 두 자릿수의 가파른 상승세를 보이고 있다.

중국 A주 대표지수 산출기관인 중정지수유한공사(中證指數有限公司)가 상하이와 선전 증시에 상장된 반도체 칩, 소재, 설비, 제조, 패키징∙테스트 등 반도체 산업체인에 연계된 50개 상장사의 주가를 반영해 산출한 '중화거래서비스반도체칩섹터지수(990001)'는 10월 9일 종가 기준으로 지난 9월 23일 저점 대비 2주 남짓한 기간 동안 60% 이상 상승했다.

이러한 반도체 섹터 전반의 주가 상승세 속 웨이얼반도체의 주가도 눈에 띄게 올랐다.

10월 10일 종가 기준 웨이얼반도체의 주가는 지난 2월 기록한 연내 최저점 대비 46% 가까이 회복됐다. 특히, 지난 9월 24일부터 10월 10일 현재까지 2주 남짓한 기간 동안 40%에 달하는 상승폭을 보이며 가파른 주가 상승곡선을 그리고 있다.

중국 증권 금융사이트 동방재부망(東方財富網)이 산출한 데이터에 따르면 A주 반도체 섹터에 속한 종목 중에서 웨이얼반도체는 시가총액(시총) 기준으로 상위 5위를 차지하고 있다.

10월 10일 기준 A주 반도체 섹터에서 '시총 TOP5'에 올라 있는 종목은 중국 최대 파운드리(반도체 위탁생산) SMIC(中芯國際∙중신궈지 688981.SH), 최첨단 프로세서 연구개발 업체 해광정보(688041.SH), 중국 국산 에칭(식각) 장비 업계를 대표하는 북방화창(002371.SZ), 중국 최초의 인공지능(AI) 칩인 '쓰위안(思元)370'을 개발한 한무기(寒武紀 688256.SH) 그리고 웨이얼반도체의 순이다.

웨이얼반도체의 10월 10일 기준 시총은 1401억4500만 위안으로 12개월 선행 주가수익비율(PER, 시가총액/순이익)은 79.2배, 주가순자산비율(PBR, 시가총액/순자산)은 6.53배로 반도체 섹터 평균치인 114.19배와 7.07배를 밑돈다.

앞서 언급했듯 웨이얼반도체의 실적은 올해 들어 크게 개선됐다. 지난해 1~4분기에는 순이익 기준으로 각각 -77.81%, -93.25%, -82.86%, -43.89%의 역성장을 이어갔으나, 올해 1~2분기에는 180.5%와 792.79%의 순이익 증가율을 기록했다. 올해 3분기에도 515.35~569.64%의 성장률을 기록하며 세 자릿수의 성장률을 이어갈 것으로 기대된다.

동오증권(東吳證券)은 최신 보고서를 통해 웨이얼반도체가 개발한 고화소 CIS 제품이 프리미엄 스마트폰 모델의 후면 카메라 및 고객사 자동차에 빠르게 도입되면서 지속적으로 높은 매출 성장세를 보일 것으로 기대된다고 평했다.

이를 바탕으로 웨이얼반도체의 2024~2026년 순이익은 각각 33억7000만 위안, 50억6000만 위안, 64억6000만 위안을 기록할 것으로 추산했다. 현재 시가총액 기준 2024~2026년 PER은 각각 37배, 25배, 19배 정도가 될 것으로 예상되며 이러한 판단 하에 처음으로 '매수' 투자등급을 부여했다.

국신증권(國信證券)은 앞서 제시한 웨이얼반도체의 수익 전망치를 소폭 하향 조정했다. 다만, 제품 업그레이드 및 다각화 발전을 통해 프리미엄 스마트폰 시장과 자율주행 자동차 응용시장에서 지속적으로 높은 성장성을 보일 것으로 예상하며 '시장 대비 우위' 등급을 유지했다.

국원증권(國元證券)은 웨이얼반도체의 PER을 중립적 전망 하에서는 38배로, 낙관적 전망 하에서는 45배로 예상했다. 목표가는 중립적 전망 하에서는 주당 138위안으로, 낙관적 전망 하에서는 163위안으로 책정하며 '매수' 투자의견을 유지했다. 10월 10일 종가 기준 웨이얼반도체는 주당 115.4위안에서 거래됐다.

pxx17@newspim.com