이 기사는 7월 9일 오후 2시54분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 오상용 글로벌경제 전문기자 = 미국 제약사 애브비(티커 : ABBV)는 1년 넘게 매출 정체기를 겪고 있지만 월가에서는 고진감래 스토리를 만들어갈 파종 작업이 착실히 진행되고 있다는 평가가 나온다. 연구개발과 신약기술 인수(마일스톤)에 들어간 비용이 늘면서 최근 실적 가이던스가 하향됐지만 그만큼 애브비의 파이프라인은 충실해지고 있다. 집안 기둥이던 휴미라를 대신해 동생들의 분발도 두드러지고 있다.

1. 휴미라 특허 종료 후 예견된 정체

애브비는 미국의 대형 제약사다. 2003년 정식 출시한 자가면역질환 치료제 휴미라(성분명 : 아달리무맙)가 대박을 터뜨리며 회사는 성장 가도를 달렸다. 휴미라는 류마티스 관절염과 건선 관절염, 크론병, 강직성 척추염 등 15가지 자가면역질환 치료제로 쓰인다. 휴미라 성공을 발판으로 회사는 연구개발과 마일스톤 투자를 늘리며 영역을 확장했다.

최근 애브비의 매출 성장 정체는 2023년 휴미라의 특허 종료와 궤를 같이 한다. 2021년 기준 북미 시장에서만 177억달러어치가 팔린 휴미라를 바이오시밀러 회사들과 나눠 먹게 되면서 면역질환치료 사업부의 매출이 크게 줄었다.

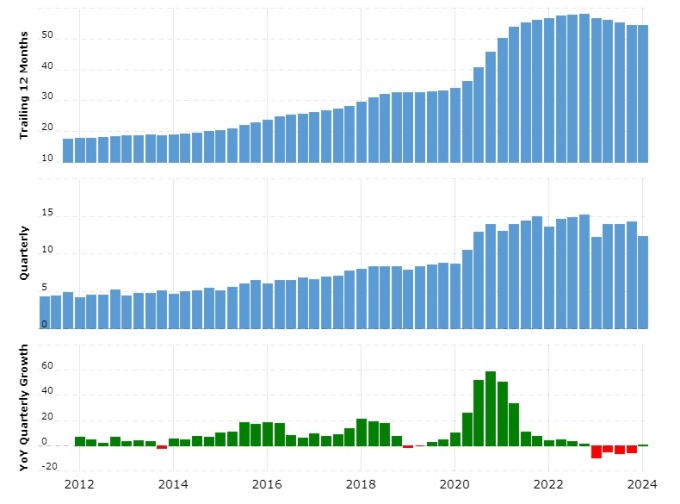

12개월 누적 기준으로 2022년 4분기 580억달러에 달했던 애브비의 매출은 올해 1분기 544억달러로 줄어든 상태다. 3개월 단일 분기 기준으로는 2022년 4분기 151억달러였던 매출이 지금(2024년 1분기)은 123억달러에 그친다.

한때(2020년 4분기) 60%에 육박했던 분기 매출 성장률(전년동기비)은 휴미라 특허 종료 첫해인 2023년 1분기 9.7% 감소한 것을 시작으로 4개 분기 연속 마이너스 행진을 이어갔다. 올해 1분기에는 마이너스 성장의 고리를 끊고 회복세로 돌아섰지만 0.7% 증가에 그쳤다. 여기에는 지난해 같은 기간의 매출 부진에 따른 기저효과가 크게 반영됐다.

*조정 희석(전환사채 및 신주인수권부 사채 등 감안) 주당순익은 1분기 2.31달러를 기록해 전년동기(2023년1분기)의 2.46달러에서 감소했다. 올해 1분기 실적은 전반적으로 정체 흐름을 이어갔지만 그나마 시장 예상(매출 예상치 11억9400만달러, 주당순익 예상치 2.26달러)을 웃돈 것은 고무적이었다.

2. 동생들의 맹활약

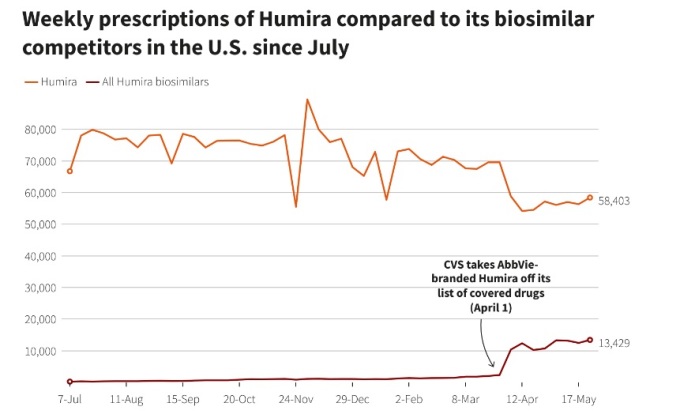

그렇다고 애브비의 휴미라 시장 점유율이 급락한 것은 아니다. 지난 6월 로이터 보도에 따르면 미국내 9개 바이오시밀러 경쟁사와 맞붙어 여전히 80%의 점유율을 기록하고 있다. 아래 차트에서 확인할 수 있듯 휴미라의 주간(weekly) 처방건수는 5만403건으로 줄었지만 여전히 바이오시밀러 처방건(1만3429건)의 4배에 달한다.

물론 시장 점유율을 지켜내기 위해 애브비가 치른 대가도 컸다. 휴미라 가격을 낮추고 보험사와 고용주(법인)에게 더 높은 리베이트를 제공하면서 회사의 휴미라 매출액은 급감했다. 2022년 4분기 55억7000만달러에 달했던 휴미라 매출은 올해 1분기 22억7000만달러로, 절반 넘게 줄었다. 박리다매의 결과다.

*애브비의 이러한 할인 공세는 바이오시밀러 제조사들에게는 험악한 장벽으로 작용했다. 제네릭 의약품과 달리 바이오시밀러는 오리지널 의약품과 성분이 완전히 동일한 것은 아니기에 의사 입장에서는 부작용이 검증되지 않은 상태에서 유사약품을 처방할 유인도 크지 않았다.

휴미라의 매출 감소가 여전히 발목을 잡고 있지만 다른 의약품에서 괄목할만한 매출 확대가 나타나고 있는 것은 주목할 부분이다.

애브비 매출의 44%를 차지하는 면역질환 치료 부문에서 건선 치료제 스카이리치(성분명 : 리산키주맙)의 1분기 매출은 전년동기비 47,6% 급증한 20억800만달러를 기록했다. 류마티스 관절염 및 아토피 피부염 치료제로 쓰이는 린버크(성분명 : 유파다시티닙) 매출 역시 59.3% 급증해 10억9300만달러를 기록했다.

덕분에 휴미라 매출이 22억7000만달러(전년동기비 35.9% 감소)로 위축됐음에도 1분기 전체 면역치료제 부문 매출은 3.9%(y/y)감소에 그친 53억7100만달러로 선방했다.

같은 기간 신경학 부문 매출(19억6500만달러)은 우울증치료제 브레일라와 두통 치료제 유브렐비 및 큐립타의 선전으로 16% 증가했다. 종양학 부문 매출(15억4300만달러)도 9% 늘었다. 미용부문과 안구 치료제(눈 관리) 부문의 매출이 주춤했지만 전반적으로 휴미라를 대신해 동생들의 분발이 두드러졌다. 휴미라를 제외한 의약품 매출은 1분기 15% 증가했다.

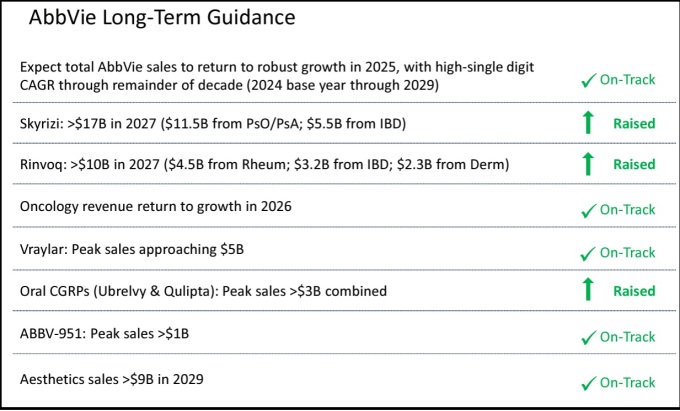

올초 애브비가 공개한 장기 실적 전망 가이던스(위 그래프 참고)에 따르면 회사는 2025년 강력한 매출 성장세로 복귀한 뒤 오는 2029년까지 연평균 높은 한자릿수 매출 성장을 이어갈 것이라고 내다봤다. 여기에는 스카이리치와 린버크 활약에 대한 기대가 크다. 회사는 올해 두 의약품의 매출이 160억달러로 늘어난 뒤 2027년에는 270억달러를 넘어설 것이라고 추산했다. 이는 연평균 23%에 달하는 매출 성장세다.

한편 시장정보업체 코이핀에 따르면 월가의 애너리스트들은 오는 7월25일 공개되는 회사의 2분기 매출이 전년동기비 1%, 전기비 13% 증가한 140억1600만달러를 기록했을 것으로 예상했다. 조정 EBITDA(이자 법인세 감가상각비 차감전 영엽이익)는 1분기 54억4400만달러에서 71억달러로 늘어났을 것이라고 추정했다.

osy75@newspim.com