주가 월가 목표가 근접·기술적 과매수 영역 진입 경고

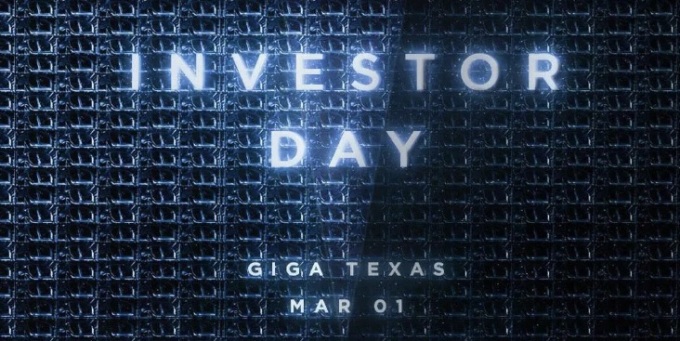

3월 1일 '투자자의 날' 행사, 단기 주가 방향타로 기대↑

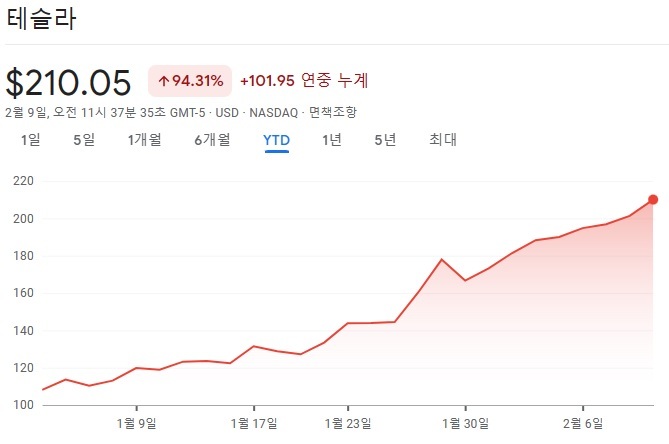

[휴스턴=뉴스핌] 고인원 특파원= 테슬라의 주가가 연초 대비 100% 가까이 뛰며 파죽지세를 이어가고 있다.

7년 후에는 주가가 지금의 8배인 1500달러까지 오를 것이라는 장밋빛 전망도 나오는 가운데, 주가가 과열 구간에 들어선 만큼 조심해야 한다는 경고의 목소리가 나오고 있다.

9일(현지시간) 장중 테슬라의 주가는 전일 대비 5% 가까이 오른 211.16달러에 거래되고 있다. 연초 100달러에 거래된 걸 감안하면 주가가 2배 뛴 셈이다. 이 기간 스탠더드앤드푸어스(S&P)500 지수가 8% 오른 것과 비교하면 압도적인 수익률이다.

◆ 연준 긴축 완화 기대·가격 인하 정책·월가 낙관론·트위터 리스크↓ 등이 주가 견인

테슬라의 주가가 이처럼 급격한 반등세를 연출한 배경으로는 여러 요인이 지목되고 있다. 일단은 미 연방준비제도(Fed·연준)의 금리 인상 사이클이 막바지에 이르렀다는 관측 속에 시장의 위험 선호가 살아나며 투자자들이 성장주에 대한 베팅을 다시 시작한 것이 가장 큰 요인이다. 특히나 테슬라는 개인 투자자들 사이 '최애(가장 선호)' 주식 중 하나로 꼽히는 만큼 개인 투자자들의 매수세가 집중적으로 몰렸다.

미국에서의 전기차 세액공제 요건을 맞추기 위해 연초 단행한 과감한 가격 인하 조치로 테슬라 차량에 대한 수요가 살아난 가운데, 예상을 웃돈 지난해 4분기 실적 발표도 주가를 말아 올렸다.

트위터 리스크가 다소 줄어든 것도 주가에는 긍정적이었다. 앞서 4일 머스크 CEO는 트위터가 손익분기점에 가까워졌다는 트윗을 올렸는데, 이 같은 트윗이 나온 이후 테슬라의 주가는 6%가량 올랐다. 같은 기간 나스닥 지수가 2% 빠진 것과는 대조적이다.

테슬라 주가를 둘러싼 월가의 긍정적 투자 의견도 한몫 했다. 모간스탠리 테슬라에 대한 '비중 확대' 투자 의견을 유지하고 목표 주가를 220달러로 제시했으며, 지난달 파이퍼샌들러, 도이치방크, 골드만삭스 등 일제히 테슬라에 '매수'에 상응하는 투자 의견을 제시했다.

테슬라 강세론자이자 미국의 억만장자 투자자인 론 배런 배런 캐피털의 CEO는 더욱 낙관적인 전망을 제시했다. 그는 지난 7일 테슬라 차량에 대한 전례 없는 수요를 근거로, 테슬라 주가가 2030년에 1500달러를 돌파할 것이라 예상했다. 현 주가에서 8배가량 오를 것으로 내다본 셈이다.

◆ 단기 급등에 따른 과매수 경고...주가 월가 목표가 근접·기술적 과매수 진입

테슬라의 주가 상승이 이어지며 낙관론도 커지고 나오고 있지만, 단기에 주가가 급등한 만큼 주의해야 한다는 경고도 이어지고 있다.

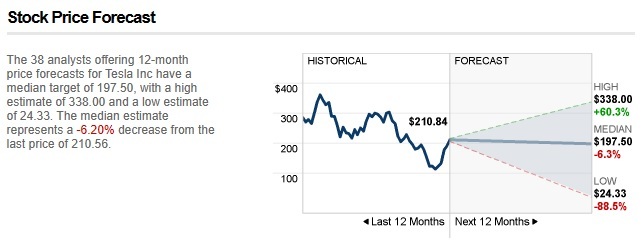

지난 두 달간의 가파른 주가 상승으로 기술적으로 주가가 저항선에 가까워진 데다 월가 전문가들의 목표가를 이미 웃돌고 있기 때문이다.

미국 투자 전문 사이트 시킹알파에 따르면 테슬라에 대한 12개월 목표주가를 제시한 월가 애널리스트 38명의 향후 12개월 목표주가 중간값은 197.50달러다. 9일 현재 테슬라의 주가는 이들의 목표 주가 평균을 뛰어넘은 상황이다.

또 주가의 '과매도' 또는 '과매수'를 판단하기 위해 사용되는 척도인 상대강도지수(RSI)가 테슬라의 경우 '과매수'에 가까워진 것도 테슬라의 가파른 주가 상승이 과하다는 분석에 힘을 실어주고 있다.

통상 RSI가 70을 넘으면 해당 주식이 '과매수' 상태이며 주가 하락이 임박한 것으로 풀이되는데 현재 테슬라의 RIS는 88.3(스톡RIS닷컴)으로 '매우 과매수(extremely overbought)' 영역에 접어든 상황이다.

차트상 주가가 저항선에 가까워졌다는 분석도 나왔다. 투자분석 회사인 22V 리서치의 분석가인 존 로크는 배런스에 "테슬라의 주가가 과거 차트상 지지선 역할을 했던 200달러대에 가까워졌다"면서 "지난해 11월 해당 지지선이 깨지며 주가가 (100달러대로) 추락했다"고 지적했다.

로크에 따르면 차트상 지지선이 한번 깨지면 주가가 반등할 때 이 지지선은 저항선으로 작용하며 주가 상승을 방해하는 경향이 있다. 특히 225달러는 테슬라 주가의 장기 200일 이동평균선과도 가까워 더욱 주의해야 한다는 지적이다.

투자정보업체 캡테시스의 설립자 프랭크 카페렐리는 "테슬라의 주가가 급하게 내린 만큼, 단기에 급하게 올랐다"면서 주가가 과매수 영역에 들어선 만큼 숨 고르기에 나설 수 있다고 내다봤다.

기술적으로 주가의 횡보는 짧으면 2주에서 길면 2달까지도 이어질 수 있는데, 통상 주가의 급격한 움직임을 자극하는 촉매가 나타나면 주가는 박스권을 뚫고 오르거나 내리는 흐름을 보인다.

◆ 3월 1일 '투자자의 날' 행사 주목...향후 주가 향방 '방향타' 기대

이와 관련 배런스는 내달 1일 예정된 '2023 투자자의 날' 행사에서 테슬라의 장기계획 청사진인 '마스터플랜 3' 공개가 예정된 만큼, 이번 행사가 향후 주가 방향을 가를 방향타로 작용할 것으로 관측했다.

마스터플랜은 머스크의 테슬라 사업계획 및 경영목표 등을 담은 일종의 장기 청사진이며, 가장 최근 공개된 건 7년 전이다.

마스터플랜 3은 '지구를 위해 완벽하게 지속 가능한 에너지의 미래로 가는 길'에 관한 내용을 담고 있다고 알려져 있으며, 머스크는 지난해 테슬라 주주총회에서 마스터플랜 3이 세계 경제를 완전히 지속가능한 길로 가도록 하는 것이라고 말한 바 있다.

마스터플랜 1은 2006년에 공개했으며 가족용 차량을 포함한 다양한 테슬라 모델의 생산 계획을 밝힌 바 있다. 이후 테슬라는 세단 모델S와 모델3를 내놨다.

2016년 공개한 마스터플랜 2에는 에너지 생산·저장, 자율주행차 사업 구상 등이 담겼다. 하지만 마스터플랜 2는 대부분이 아직 완료되지 않은 상태이며, 그중 솔라루프는 실패했다는 평가를 받고 있다.

테슬라의 주가는 2016년 두 번째 계획이 발표된 이후 약 1200%가량 상승했다.

koinwon@newspim.com