담보 부족한 30대, '영끌·빚투' 이자 부메랑으로

"30대 리스크 관리 해결할 신속채무조정 필요"

[서울=뉴스핌] 홍보영 기자=# 월 급여 180만원인 30살 김모씨는 치솟는 물가에 생활비를 보태고자 몇년전에 개설한 마이너스통장 금리가 4%대에서 7%대까지 올라 이자 부담까지 커졌다. 대출이자라도 벌어보고자 대부업체에서 신용대출을 받아 코인 투자에 손을 댔다가 순식간에 빚이 3000만원까지 늘어 앞이 깜깜하다.

# 35살 이모씨는 무섭게 오르는 집값에 작년 초 주택담보대출에 신용대출까지 다 끌어 모아 노원구 상계동에 주택을 구입했다. 그런데 올해 들어 집값이 떨어지고 있는 데다 대출금리가 6%대로 오르면서 이자 부담이 크다. 신용불량자가 될지도 모른다는 걱정에 밤잠을 이루기 어렵다.

금리 상승기에 집값·주식 폭락이 맞물리면서 담보여력이 부족한 30대층의 부실 위험이 전 연령층에서 가장 커지고 있다. 부동산·주식시장 폭등기였던 지난 2019년부터 작년까지 3년간 신규 신용대출을 가장 많이 일으킨 연령대가 30대로 나타나면서다.

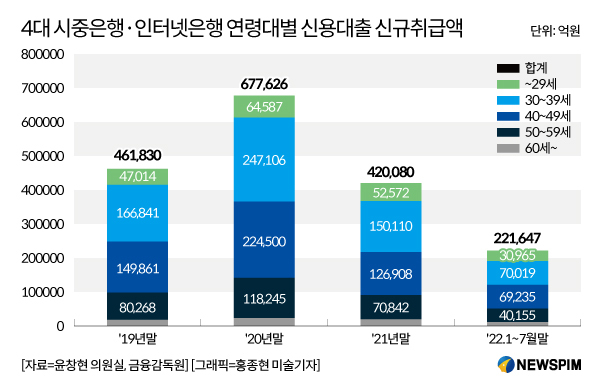

13일 윤창현 국민의힘 의원이 금융감독원으로부터 제출받은 국정감사 자료에 따르면 KB국민·신한·하나·우리은행 등 4대 시중은행과 케이·카카오·토스뱅크 등 3개 인터넷은행의 2021년 말 기준 누적 신용대출 잔액은 136조8883억원으로 2020년(129조2610억원)보다 약 6%, 2019년(104조6858억원)보다는 약 24% 증가했다. 올해 1~7월까지 신용대출 잔액은 131조8064억원으로 연말쯤이면 작년 수준을 훨씬 웃돌 것으로 보인다.

특히 2019~2021년 기간은 문재인 정권시절 집값이 급등하던 시기로, 이른바 '영끌'로 불리는 대출로 집을 구매하고 주식투자로 신용대출이 급증한 것으로 풀이된다.

문제는 30대가 경제능력이나 담보여력이 상대적으로 많은 40, 50대보다 해마다 더 많은 신용대출을 받았다는 점이다. 30대는 경제활동을 막 시작했기 때문에 소득이나 담보가 부족해, 최근 금리인상기에 가장 많은 이자 부담을 지게 되고 이에 따른 부실 위험도 가장 높다.

30대의 신용대출 신규 취급액은 2021년 15조110억원으로 전 연령대 신규 신용대출 총액(42조80억원)의 약 36%를 차지하며 1위를 기록했다. 지난 2019년 16조6841억원(36%), 2020년 24조7106억원(37%), 올해 1~7월 7조19억원(32%)으로, 이 기간 역시 전 연령대에서 1위를 차지했다.

2019, 2020, 2021년 순으로 다른 연령대의 신규 신용대출 규모를 보면 ▶ 40대가 14조9861억원, 22조4500억원, 12조6908억원이었고 ▶ 50대는 8조268억원, 11조8245억원, 7조842억원이었다. 20대는 5조원 전후로 매우 적은 규모였다.

시중은행 관계자는 "2019년부터 작년까지 저금리, 풍부한 유동성 등으로 집값, 주식이 폭등하면서 40대 보다 담보 여력이 부족한 30대가 내집 마련을 위한 '영끌'과 주식·가상자산 투자 용도로 신용대출을 많이 일으킨 것으로 보인다"며 "주택담보대출보다 절대적인 규모는 작지만 신용대출의 경우 담보가 없는 만큼 상대적으로 리스크가 큰 것은 사실"이라고 말했다.

앞으로 금리 상승에 경기침체가 더해지면서 신용대출 금리가 빠르게 올라 이자부담이 더 커질 수 있다. 은행권 신용대출은 단기물인 금융채 6개월물을 준거금리로 삼는데, 기준금리 상승·경기침체 우려로 단기금리가 빠르게 상승할 것으로 예상된다.

한국은행이 기준금리를 3.00%로 0.50%포인트(p) 인상한 12일 4대 시중은행의 고신용자(내부 1등급) 신용대출 금리는 5.34~6.59%로 나타났다. 한은이 이날 빅스텝에 이어 연내 추가 인상을 단행할 것으로 관측되면서 앞으로 은행권에서 5%대 신용대출 상품은 찾아보기 어려워질 전망이다. 은행 관계자는 "고신용자에게 가장 낮은 금리를 적용하는 만큼, 신용등급이 낮은 차주일수록 금리 부담은 더 커진다"고 언급했다.

게다가 부동산·주식시장이 폭락하면서 국가 '경제의 허리'인 청년층의 피해가 클 것으로 보인다. 실제로 서울회생법원에 따르면, 2030세대의 개인 회생 신청 비율은 올해 7·8월 두 달간 51.4%(836건)로 반 이상을 차지했다. 2020년 42.5%, 2021년 45.1%, 2022년 상반기 47.9%였는데, 최근 절반을 넘어선 것.

윤창현 의원은 "경기침체 우려에도 불구하고 기준금리 빅스텝이 이어지면서 금융회사의 대출금리도 가파르게 오를 전망"이라며 "금융당국은 가장 큰 채무부담을 안고 있는 30대 청년층의 리스크 관리를 위해 금융복지적 관점에서 도입된 신속채무조정 등 청년 맞춤형 채무재조정 대책이 실효성 있게 작동하도록 점검해나가야 할 것"이라고 제언했다.

byhong@newspim.com