멀쩡한 눈 수술하고 보험금 못 받을 수도

보험금 지급 기준·적용 시기 확인해야

[서울=뉴스핌] 최유리 기자 = # 60대 여성 A 씨는 얼마전 몇 년간 미뤄왔던 백내장 수술을 받았다. 백내장 수술로 유명하다는 강남 B병원 상담실장이 지방에 사는 A 씨에게 "병원 인근 숙소 숙박비와 교통비를 제공한다"며 "백내장 수술로 실손 보험금을 탈 수 있는 마지막 기회일지 모른다"고 부추겼기 때문이다. 백내장은 아니었지만 노안으로 시력 교정 효과가 있는 백내장 다초점 렌즈 삽입수술을 받았고 수술비 900만원을 보험사에 청구했다.

실손보험으로 보장이 될 때 백내장 수술을 받자는 '막차 타기' 바람이 심상찮다. 일부 안과에선 브로커까지 동원해 수술할 필요가 없는 사람들에게 수술을 권유하는 '절판 마케팅'을 벌이고 있다. 그러나 병원 말만 믿고 덜컥 수술을 받았다가 1000만원가량의 수술비를 내놓고 보험금은 받지 못할 수 있다. 보험사들이 정말 치료 목적으로 백내장 수술을 받았는지 제대로 따져보기 시작했기 때문이다.

◆ 세극등·LOCS검사 등으로 백내장 여부 확인받아야

백내장은 수정체가 회백색으로 혼탁해져 시력이 떨어지는 질병이다. 백내장 수술은 혼탁해진 눈의 수정체를 제거한 후 인공 수정체로 교체한다. 수술 시간이 짧고 입원이 필요 없어 의원급 의료기관에서도 많이 행해지는 수술이다. 보험사들도 그간 백내장 여부를 깐깐하게 보지 않고 의사 진단명과 수술 사실만으로 보험금을 지급해 왔다.

|

하지만 최근에는 상황이 달라졌다. 대부분의 보험사에서 백내장 여부를 확인할 수 있는 검사 결과를 제출해야 보험금을 지급하고 있다.

백내장 수술로 보험금을 받으려면 세극등현미경검사나 혼탁도 분류기재(LOCS) 검사 결과가 필요하다. 세극등검사는 안구에 강한 빛을 비춰 눈의 이상 여부를 확인하는 방법이다. 백내장 등 안질환 유무를 확인하는 기본적인 검사다.

LOCS는 백내장 심화 정도를 혼탁도로 구분하는 검사다. 검사 결과 3~4등급일 경우 보험금을 지급한다. 백내장이 너무 진행돼 수술이 쉽지 않은 1~2등급인 경우 수술받은 병원이 아닌 제3병원에서 의료자문을 추가로 받아야 한다.

일부 보험사들은 세극등검사 결과를 제출했으나 LOCS 판단이 어려운 경우, 세극등검사 결과가 없는 경우 안과 내원 이력 등 과거 기록에 기반해 의료 자문을 받게 한다.

검사 결과를 냈더라도 백내장으로 확인되지 않으면 보험금을 지급하지 않는다. 안과에 1000만원대 수술비만 내고 실제 보험금은 받지 못할 수 있다는 얘기다.

보험업계 관계자는 "일부 병의원에선 검사를 받지 않아도 수술을 해준다거나 검사 결과를 보관하지 않는다고 하는 경우가 있다"며 "수술 전 보험사에 지급 기준을 확인하는 등 주의가 필요하다"고 당부했다.

◆ 과잉진료로 새는 보험금...'생내장' 수술도 빈번

보험금 지급 조건을 강화한 것은 과잉진료로 새는 보험금이 기하급수적으로 늘었기 때문이다. 일부 안과에서 백내장 환자가 아님에도 시력교정 기능이 있는 백내장 다초점 렌즈 삽입술로 실손보험금을 청구한 결과다.

실손보험 약관에서 외모 개선이나 시력 교정 목적의 수술은 보험금 지급 대상이 아니다. 이에 백내장 수술로 둔갑시켜 보험금을 타는 것이다. 노안 교정을 목적으로 멀쩡한 수정체를 잘라내고 다초점 인공 수정체를 삽입하는 '생내장' 수술도 빈번하게 이뤄지고 있다.

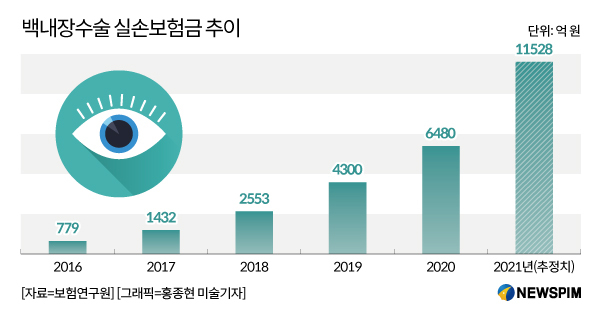

보험연구원은 지난해 백내장 수술 관련 실손보험금이 1조원을 넘어선 것으로 추산하고 있다. 2016년 799억원에서 15배 가까이 급증한 것이다. 건강보험공단에 따르면 백내장 수술 건수는 연 평균 10% 가까이 늘어 2020년 70만건을 넘어섰다. 가장 많이 받는 수술 중 단연 1위다.

손해보험사 관계자는 "과잉수술이 의심되는 일부 안과들은 페이닥터를 고용해 찍어내듯 백내장 수술을 하고 있다"며 "5년 전만 해도 100만~200만원대였던 수술비는 현재 1500만원까지 청구 사례가 나올 정도로 크게 올랐다"고 지적했다.

문제는 일부 안과가 빼먹은 보험금이 전체 가입자의 부담으로 전가된다는 것이다. 실손보험 손실이 늘어나자 보험사들은 이를 메우기 위해 올해 보험료를 평균 14.2% 인상했다. 매년 보험료를 12%가량 올려왔지만 적자는 해마다 심화되고 있다.

실손보험 위험손해율은 130% 안팎이다. 보험료 1만원을 받았다면 1만3000원을 보험금으로 지급하고 있다는 얘기다. 지급 보험금이 지금처럼 늘어날 경우 보험의 지속가능성마저 위협받을 수 있다는 우려도 나온다.

yrchoi@newspim.com