금감원·대법원, 보험사 손들어줘...중복보장은 '이득금지' 위배

[서울=뉴스핌] 김승동 기자 = # 2008년12월 실손의료보험(실손보험)에 가입한 A씨는 2009년9월 뇌출혈로 약 4년 동안 입·통원 치료를 받았다. 보험사는 건강보험공단(건보)에서 본인부담금상한제를 통해 A씨에게 지급한 의료비를 제외하고 실손보험 보험금을 지급했다. 이에 A씨는 의료비 전액을 보험금으로 지급하라고 금융감독원에 분쟁조정을 신청했지만, 분쟁조정위원회(분조위)는 보험사 손을 들어줬다.

보험사는 건강보험공단이 대신 내준 의료비를 제외하고 실손의료보험금을 지급해도 문제가 없다는 게 금융당국과 대법원의 판단이다. 본인부담금상한제를 통해 건보에서 돌려받은 의료비를 실손보험에서 지급하면, '이득금지의 원칙'에 위배된다는 게 이유다.

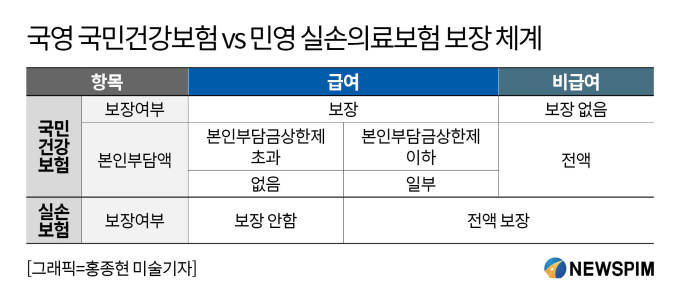

29일 관련업계에 따르면 건보는 2004년부터 중증질환자의 고액 치료비로 인한 경제적 부담을 덜어주기 위한 본인부담금상한제를 운영한다. 연간 지출한 의료비 중 급여 부분의 상한액이 넘으면 건보가 대신 내주는 제도다.

일부 실손보험 가입자는 건보에서 대신 내준 의료비를 제외하고 보험금을 지급하는 것이 부당하다며 금감원에 민원, 법원에 소송을 제기했다. 하지만 금감원 분조위(조정번호 2010-69호)나 대법원(선고 2015다246957)은 이미 실손보험은 '실제 부담한 의료비만 보장'하는 게 원칙이라고 판단했다. 본인부담금상한제로 의료비를 돌려받는다면, 이건 실제로 부담한 의료비가 아니라는 의미다.

참고로 2020년 본인부담금상한제 금액은 소득구간별로 최저 81만원 최고 582만원이다. 즉 고소득자라도 의료비 582만원을 초과하면 건보에서 대신 지급한다.

의료비 영수증을 보면, 급여/비급여로 항목이 구분되어 있다. 비급여는 전액 환자가 부담해야 한다. 건보에서 보장하지 않는다는 것. 반면 급여는 대부분 건보에서 보장하며 일부만 본인부담금이 발생한다. 실제 환자가 부담해야하는 의료비는 '비급여+급여 중 일부본인부담금'이다.

만약 이 환자가 실손보험에 가입해 있다면 실제 발생한 의료비인 '비급여+급여 중 본인부담금'을 보장(자기부담금 제외)하는 식이다. 따라서 본인부담금상한제로 건보에서 병원비를 돌려받는다면, 이건 실제 발생한 의료비가 아니다. 실제 의료비가 발생하지 않았으니 실손보험에서 보장도 되지 않는 다는 것. 만약 지급한다면 '이득금지의 원칙'에 어긋난다.

참고로 비급여와 급여를 구분한 것은 건보 재정상 모든 치료행위를 다 보장할 수 없기 때문이다. 급여에서는 건강보험심사평가원(심평원)에서 효능·효과가 확인된 의료행위를 등재한다.

◆ 건보 본인부담금상한액 지급 안해도...보험사 이득 없어

일부 손해사정사나 보험설계사 등은 공보험인 건보에서 지급하는 돈(상한제 초과금)을 사보험인 민영보험사가 중간에서 가로채는 것이며, 이는 보험사가 '이득금지의 원칙'을 위배하는 것이라고 강조한다. 이득금지 원칙에 대해 이율배반적으로 대입하고 있다는 주장이다.

금감원은 이에 대해 보험사는 이득금지의 원칙을 어기지 않았다는 입장이다. 보험금 지급·미지급 여부는 모두 손해율로 반영되며, 손해율은 향후 보험금 인상 여부를 결정하는 기초가 되기 때문이다. 즉 건보의 본인부담금상한제를 초과한 금액을 실손보험에서 보장하지 않아도 보험사가 이득을 볼 수는 없다는 것.

또 일부 보험업계 관계자는 소득이 낮은 실손보험 가입자가 역차별을 받는 구조라고 주장한다. 소득이 낮던 높던 연령이 같다면 납입하는 보험료도 동일하다. 그런데 소득이 낮으면 실손보험에서 돌려받는 돈(상한제 초과금)이 상대적으로 적다는 거다.

이에 대해 실손보험 표준사업방법서에 '의료급여법상 의료급여 수급권자' 대상으로 보험료를 할인하도록 했다. 즉 소득이 적으면 보험료를 할인해준다는 의미다. 완벽하지는 않지만 소득이 낮아 받는 역차별을 줄이고 있는 셈.

보험업계 한 전문가는 "일부 병원은 처음부터 건보의 본인부담금상한제 초과금액을 제외하고 의료비를 산출한다"며 "모든 병원이 이처럼 상한제 초과금액을 제외하고 의료비를 산출하도록 제도화한다면, 실손보험에서 분쟁은 더 이상 발생하지 않을 것"이라고 조언했다.

금감원 관계자는 "2009년10월 이후 실손보험은 아예 표준약관에 건보로부터 환급 가능한 금액은 보상하지 않는다"고 명시했으며 "이전 약관에 대해서는 분조위나 대법원도 동일하게 보험금을 지급하지 않는다고 판단했다"고 설명했다. 이어 "실손보험은 실제 발생한 손해를 보상하는 '손해보험' 원칙에 따라 이중보장을 막고 있다"고 덧붙였다.

0I087094891@newspim.com