중국 채권 위기설 과장됐다는 반박도

[서울=뉴스핌] 강소영 기자=2020년 중국 경제에 '채권 리스크'가 어두운 그림자를 드리우고 있다. 지난해에 이어 올해 사상 최대 규모를 기록한 회사채 디폴트(채무불이행) 규모가 내년에 더욱 확대될 수 있다는 전망이 이어지고 있고, '불패 신화'를 이어오던 지방 도시개발 채권도 부도 '시그널'이 감지되고 있어 채권 시장의 불안감이 가중되고 있다.

상하이정취안바오(上海證券報)의 8일 보도에 따르면, 6일 저녁 전해진 네이멍구(內蒙古)자치구 도시인 후허하오터(呼和浩特) 인프라에 투자하는 한 채권의 상환 불이행 소식에 중국 채권 시장과 투자자들이 크게 동요했다.

해당 채권이 '부도가 난적 없는 지방정부 보증' 투자 상품으로 여겨지고 있는 '성투채(城投債)'로 알려졌기 때문이다. 성투채란 지방정부의 도시 인프라 건설에 투자되는 채권이다. 발행 주체는 다양하지만 통상 지방정부가 부실 성투채에 대해서도 자금을 지원하면서 디폴트를 막아왔기 때문에 채권 투자자 사이에선 가장 신뢰할 수 있는 투자 대상으로 여겨져왔다.

상하이정취안바오는 해당 채권이 사실 엄밀한 의미의 성투채는 아니라고 밝혔다. 네이멍구 정부 산하 기관이 발행 주체이지만 사모채권으로 분류가 된다는 것. 그러나 '팩트'에 상관없이 부도 위기에 직면한 채권이 투자자들 사이에서 성투채로 받아들여지고 있는 만큼, 최종 부도가 확정될 경우 시장에 미치는 충격이 상당히 클 것으로 시장 전문가들은 우려하고 있다.

전문가들은 이번 후허하오터 개발 채권의 최종 디폴트가 결정되면, 시장은 사실상 전국 최초의 성투채 부도로 시장은 받아들일 것이고, 이후 AA 등급 이하 채권 시장이 큰 타격을 입을 것으로 전망했다.

네이멍구자치구가 경제적으로 낙후한 지역이고, 부도 위기 채권 부도 규모도 크지 않아 채권시장에 실질적으로 미치는 영향은 크지 않지만 시장 '투자심리'는 크게 동요할 수 있다는 분석이다.

결과적으로 문제가 된 해당 채권은 최종 부도 위기는 넘긴 것으로 알려졌다. 네이멍구 정부가 9일 긴급회의를 소집해 만기 10억위안 가운데 6억위안을 우선 상환했다고 중국 21스지징지바오다오(21世紀經濟報道)가 이날 보도했다.

그러나 이번 사례는 지방정부의 부실한 재정과 막대한 음성 부채 문제의 심각성을 또다시 증명한 사건으로 받아들여 지고 있다.

◆ 지방정부 부채 '시한폭탄', 정부담보 채권시장 긴장감 돌아

|

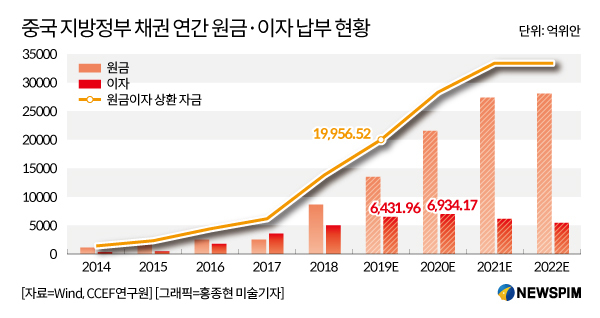

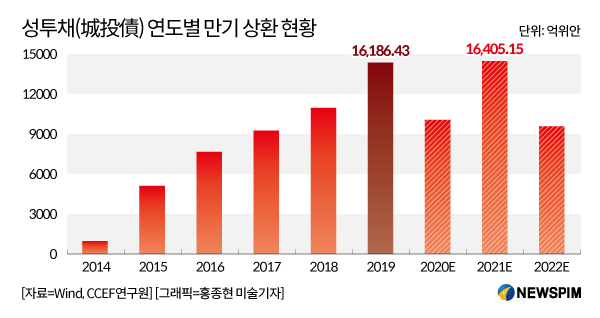

최근 몇 년 중국 회사채의 연이은 부도 속에서 성투채는 투자자들이 믿고 투자하는 '효자 상품'이었다. 무디스가 올해 8월 발표한 자료에 따르면, 2019년 중국 성투채 발행 규모와 만기도래 금액이 모두 증가 추세이다. 경기 침체로 지역 세수 규모가 줄어든 데다, 내수촉진을 위해 중앙정부가 대규모 감세정책을 전개하면서 재정수입이 더욱 줄게 되자 성투채 발행량을 늘인 것으로 풀이된다.

올해 성투재 발행 규모는 2016년 역대 최고 기록인 2조6000억위안을 돌파할 전망이다. 한편, 2019년 하반기부터 2020년 말까지 만기가 도래하는 성투채 금액은 2조2000억위안에 달한다.

문제는 상당수 중국 지방정부가 재정 부족에 시달리고 있다는 점이다. 당장 급한 돈을 조달하기 위해 성투채를 발행했지만, 만기가 도래하면 상환할 능력이 없는 경우가 많다. 결국 새 채권을 발행해 구 채권 '빚'을 갚는 악순환이 반복되고 있다. 이러한 돌려 막기가 영원히 지속될 수 없고, 지방정부 재정 구조 개혁을 위해 중앙 정부가 부실 성투채 부도를 용인하겠다는 입장이어서 '지방정부 채권 불패' 신화가 언제까지 지속될지는 미지수다.

지방정부의 부채가 급격히 늘어난 것은 2009년 이후다. 당시 글로벌 금융위기 발발로 인한 국내 경제 침체를 우려한 중국 정부가 4조위안의 자금을 풀어 경기를 부양했는데, 이때 지방정부들이 자금 조달 창구인 '지방정부융자플랫폼(LGFV·地方政府融資平台)'를 앞다퉈 설립했다.

지방정부융자플랫폼(LGFV)은 지방 정부가 설립한 투자공사다. 지방정부는 재정수입과 지방채 발행으로 자금을 충당한다. 은행 직접 대출은 불가능하다. 이 때문에 산하에 자금조달 전문 회사인 LGFV를 세우는 것이다. 도시 인프라 건설에 투자하는 성투채 발행 주체인 성투공사 역시 LGFV의 한 가지다.

상하이(上海), 베이징(北京), 광저우(廣州), 푸젠(福建) 등 경제가 발달한 일부 지역을 제외하고 중국 대부분 지방정부의 채권 상환 능력이 매우 낮은 편으로 조사됐다.

중국 지방정부 부채 규모는 공식 집계 상으로는 2019년 8월 기준 21조위안(약 3552조 원) 수준이다. 그러나 통계에 잡히지 않는 음성 부채까지 더하면 규모가 적어도 두 배 이상 늘어난다는 주장도 나오고 있다.

중국 경제학자들과 중앙 정부도 지방정부의 부채 문제를 심각하게 받아들이고 있다. 중국 주류 경제 전문 매체들도 지방정부 부채가 중국 경제의 '회색 코뿔소'라고 경고하고 있다. '회색 코뿔소'란 사전에 충분히 예견할 수 있었지만 실제로 사건이 발발하기 전까지 간과되는 리스크 요인을 비유하는 말이다.

시장 전문가들은 성투채의 최종 부도 사태가 발생하면, 채권 시장과 투자심리가 큰 타격을 입을 것이고 지방정부 재정 부실 문제가 표면으로 드러나 중국 경제에 악영향을 미칠 수 있다고 경고하고 있다.

|

◆ 2019년 회사채 디폴트 사상 최고 기록, 2020년에도 확대 유력

회사채 시장 리스크는 이미 수면 위로 떠올랐다. 올해 들어서 높은 등급의 회사채와 유명 기업이 발행한 채권의 최종 부도 소식이 연이어 전해지고 있다.

중국 최고 학부인 베이징대 소속 국유기업인 베이징팡정그룹(北京方正集團)은 지난 12월 2일 디폴트를 선언했다. 만기가 돌아온 20억위안 규모 위안화 채권 상환에 실패한 것으로 전해졌다. 또 다른 명문대 칭화대학이 세운 반도체 회사 칭화유니그룹(清華紫光)도 채권 가격이 급락했다. 베이징팡정 채권 디폴트로 인한 영향과 함께 과도한 부채로 투자자들이 채권을 내다 팔면서 나타난 현상이다.

AAA 등급의 우량 채권이었던 베이징팡정그룹 채권 도산은 시장에 큰 충격을 가져왔다. 중국 신용평가 기관 롄허쯔신(聯合資信)은 팡정그룹의 신용등급을 A로 하향 조정하고, 등급 평가도 부정적으로 조정했다. 디폴트 사태 여파로 팡정그룹의 다른 채권도 가격이 폭락했다.

업계 선두 기업이 발행한 회사채도 마찬가지다. 2019년 11월 중국 최대 액정표시장치(LCD) 유리기판 제조사 둥쉬광뎬(東旭光電)이 발행한 회사채 두 건이 부도 처리 됐다.

'중국 500대 기업'에 선정된 '건실한' 기업도 채무 불이행의 늪에 빠졌다. 지난 10월 25일 산둥성 철강 대기업 둥시왕(東西王)그룹이 10억위안 부채를 상환하지 못해 부도를 냈다. 산둥성 민간 기업은 상호 연대 보증을 서는 경우가 많아 대기업 한 곳에서 유동성 문제가 발생하면 지역 경제 전체가 큰 피해를 입을 수 있는 상황이라고 중국 매체는 전했다. 침체에 빠진 경기 회복이 더디고, 기업 디폴트 사태가 연쇄적으로 발생하면 최악의 경우 신용 시스템이 와해될 수 있다는 경고도 나온다.

글로벌 기업 순위 123위의 중국 국유기업 '톈진물산그룹(天津物產集團)'도 11월 채권 부도를 냈다. 자산규모 383억 달러(약 46조원)에 달하는 이 기업은 5건의 달러 표시 채권 상환에 실패했다. 총 부도 규모는 원금만 15억5000만달러이다. 향후 2년 동안 만기가 돌아오는 채권이 더욱 많아서 이 회사 채권에 투자한 투자자들이 마음을 졸이고 있다. 이 기업은 올해 4월부터 유동성 위기설이 시장에 퍼졌다.

2019년 1~10월 중국 회사채 디폴트 발생 건수와 부도금액은 사상 최고치 기록을 세운 2018년도 전체 수준을 넘어섰다.

블룸버그에 따르면, 지난 10월 18일을 기준으로 2019년 회사채 디폴트 발생 건수는 120건에 달한다. 디폴트 연루 기업 수는 45개로 2018년의 40개사를 넘어섰다. 채무불이행 규모는 1029억위안으로 집계됐다. 글로벌 회계법인 언스트앤영(Ernst & Young)은 4분기 디폴트 발생 건수가 더욱 늘어날 것으로 보고 2019년 전체 회사채 디폴트 규모가 2018년의 1220억위안을 돌파할 것으로 내다봤다. 2018년에 이어 2019년에 또 다시 사상 최대 '디폴트 기록 실현'이 유력한 상황이다.

중국 싱예(興業)증권은 이후 회사채 디폴트 규모가 더욱 확대될 것으로 내다봤다. 2009년 중국 정부의 대규모 경제 부양 정책의 영향으로 2014~2016년 대규모 회사채 발행이 이뤄졌는데, 만기가 2018~2020년에 집중돼있다. 신용평가 기업 무디스는 2020년에 적어도 50개 중국 기업이 디폴트 선언을 할 것으로 예상된다.

중국 경제 전문가들은 중국 채권 시장 리스크가 2020년도 중국 경제의 '블랙스완'이 될 수 있다고 경고했다. 경제성장 엔진 냉각으로 성장률 둔화에 노출된 중국 경제가 기업 연쇄 부도로 '치명타'를 입을 수 있다는 분석이다. 블랙스완은 예측이 어려운 돌발 위기 요인을 의미한다.

그러나 일각에서는 중국 채권 리스크와 부채 문제가 과장됐다는 의견도 나온다. 무디스의 대중화 담당 애널리스트 중원취안(鍾汶權)은 "2020년 중국 회사채 디폴트 규모는 더욱 늘어날 것이다. 그러나 채권 디폴트 금액이 2000억위안에 달한다 해도 중국 채권 시장 전체의 1%에도 못미치는 수준이다. 디폴트 비율 1%는 중국 금융당국이 용인할 수 있는 범위여서, 채권 리스크로 인해 중국 금융 시스템 위기가 올 가능성은 매우 낮다"라고 분석했다.

중국 정부가 수익성이 없는 '좀비기업' 청산을 위해 부실채권 디폴트를 용인하는 것이 장기적으로는 중국 채권시장 건전성에 도움이 될 수 있다는 견해도 있다.

jsy@newspim.com