정제마진 상승·IMO2020 효과·윤활유 사업 마진 개선 등 기대

[서울=뉴스핌] 권민지 기자 = 정제마진 하락, 미중 무역분쟁 등으로 정유업계가 보릿고개를 넘는 가운데 증권업계는 2분기 시장 컨센서스를 상회하는 실적을 달성한 SK이노베이션의 하반기 실적 개선 가속화에 대한 기대감을 높이고 있다.

1일 금융정보업체 에프엔가이드에 따르면 지난 26일 SK이노베이션의 2분기 실적 발표 이후 17개 증권사 중 16곳이 SK이노베이션의 주식에 대한 투자의견을 '매수'로 제시했다.

업계는 상반기 최저점을 기록한 정제마진의 회복이 시작됐고 IMO2020 규제효과가 나타나는 등 호재성 요인이 예측되는 3분기 이후를 석유업계의 실적 턴어라운드 시점으로 전망했다.

7월 평균 정제마진은 배럴당 7.7달러로 1분기 평균 대비 85% 개선됐다. 월 평균 정제마진이 7달러대를 회복한 것은 지난해 3월 이후 처음이다.

또 내년 초 IMO2020 시행을 앞두고 하반기부터 저유황유 및 선박용 경유에 대한 선사들의 테스트용 수요가 증가해 등·경유를 중심으로 추가적인 정제마진 개선이 전망된다.

SK이노베이션의 석유사업 자회사 SK에너지는 내년 4월부터 VRDS를 통해 일 약 4만배럴의 저유황유를 생산할 계획이다.

IBK투자증권은 "SK이노베이션은 블랜딩유 판매와 VRDS(감압잔사유탈황설비)로 IMO2020 황 함량 규제에 대응할 것"이라며 "VRDS가 가동되면 연 2천억원 수준의 이익기여가 있을 것"이라고 전망했다.

윤활유 사업도 3분기 실적 개선에 기여할 것으로 보인다. IMO2020 환경 규제 효과로 고유황유이면서 윤활기유 원재료와 연동되는 벙커C유 가격이 낮아지면 원가 하락 효과를 기대할 수 있다.

그 외 SK이노베이션이 집중 투자 중인 배터리 사업에 대한 긍정적 기대도 주가에 반영될 것이라는 시각이다.

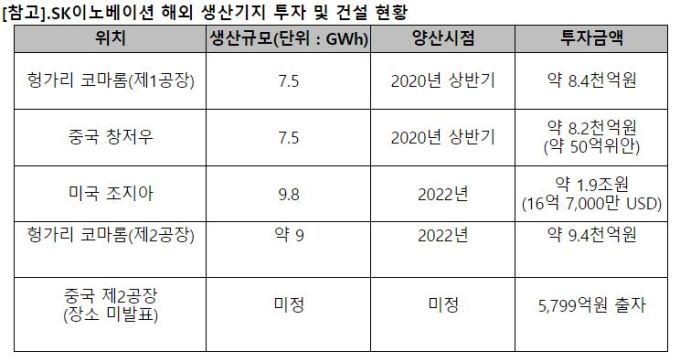

SK이노베이션은 2017년 이후 배터리에 집중적으로 투자한 결과, 올 연말 20기가와트의 배터리 생산 규모를 확보하게 된다. SK이노베이션은 "내년 상반기 상업 가동에 돌입하면 글로벌 시장 점유율도 5위까지 상승할 것"이라고 기대를 표했다.

한국투자증권은 "현재 SK이노베이션 기업가치에는 최근 상승한 정제마진과 하반기 기대되는 IMO효과 뿐 아니라 배터리 사업에 대한 가치도 미반영 됐다"고 밝혔다.

SK이노베이션은 이같은 재무성과를 바탕으로 보통주 1주당 1600원인 총 1411억원을 중간 배당해 주주가치제고의 가치를 달성하고 있다.

신영증권은 "SK이노베이션이 기말배당금을 전년 6,400원으로 유지할 가능성이 높아졌다"며 "배당매력도 충분하다"고 밝혔다.

dotori@newspim.com