금융 선진화 위해 획기적 금융 개방 단행

골드만삭스 등 외자 대중투자 재시동

[편집자] 이 기사는 11월 14일 오후 3시56분 프리미엄 뉴스서비스'ANDA'에 먼저 출고됐습니다. 몽골어로 의형제를 뜻하는 'ANDA'는 국내 기업의 글로벌 성장과 도약, 독자 여러분의 성공적인 자산관리 동반자가 되겠다는 뉴스핌의 약속입니다.

[뉴스핌=강소영 기자] 중국이 '외자의 불모지'로 여겨졌던 금융 시장의 개방폭을 확대하며, 외자에 다시 한 번 러브콜을 보내고 있다. 중국 금융당국은 외국자본의 중국 금융사 지분 보유 비율을 대폭 높여나가고, 외국 자본의 독자적인 금융회사 설립도 점진적으로 허용할 방침이다.

지난 10일 중국 재정부는 중미 양국 정상회담에서 약속한 대로 중국 금융시장에 대한 진입장벽을 큰 폭으로 낮춘다고 밝혔다.

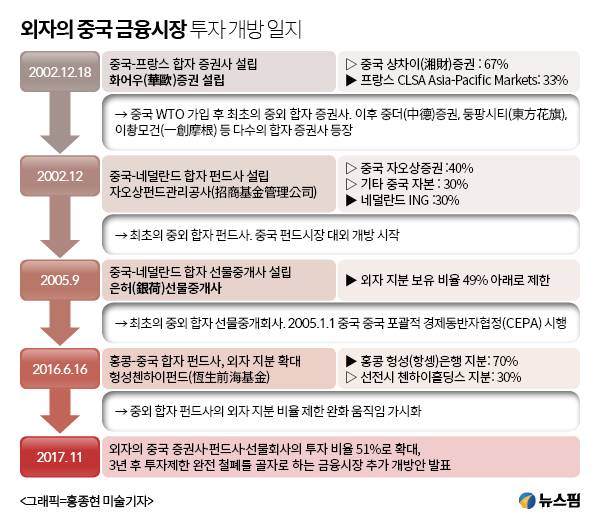

현재 30% 내외 수준인 외자의 중국 증권사·펀드사·선물회사에 대한 직·간접 투자 비중을 51%로 확대하고, 3년 뒤에는 외자의 투자 비율 제한을 완전히 철폐할 계획이다.

또한 중국 은행과 금융자산관리회사에 대한 외국 자본의 지분 보유 제한(단일 자본 20% 이하, 공동 자본 25% 이하)도 철폐해 국내외 자본 구분 없이 지분을 투자할 수 있도록 했다.

앞으로 3년 후에는 단일 혹은 다수의 공동 외국 자본이 중국에 생명보험사를 투자·설립 할 경우 해당 생보사에 대한 외자의 지분 보유 비율 허용치를 51%까지 늘리기로 했다. 5년 후에는 이러한 제한을 완전히 없애 자유로운 보험사 설립과 운영을 허용키로 했다.

|

◆ 골드만삭스 합자회사 지분 인수 추진, 중국 독자행보 가시화

중국 정부가 금융시장 개방에 본격적으로 나서면서 외국 대형 금융사의 대중 사업도 확대될 것으로 기대된다.

미국계 자본인 골드만삭스가 가장 먼저 두드러진 행보를 보이고 있다.

14일 중국 유력 경제매체 화얼제젠원(華爾街見聞)의 보도에 따르면, 골드만삭스는 중국 투자자인 팡펑레이(方風雷)가 보유한 '가오성가오화증권(高盛高華·골드만삭스-가오화)'의 지분 인수를 추진하고 있다.

'가오성가오화증권'은 골드만삭스와 베이징가오화증권이 지난 2014년 12월 설립한 중외합자 증권사다. 현재 골드만삭스가 보유한 지분은 전체의 33%다. 나머지 지분의 상당 부분은 팡펑레이라는 중국 투자자가 보유하고 있다.

팡펑레이는 자신이 보유한 지분을 골드만삭스에 매각할 의사가 있는 것으로 알려졌다. 양측의 협상이 원만히 진행되면 골드만삭스는 중국에 명실상부 '자신'의 금융회사를 갖게 된다.

골드만삭스와 가오화증권이 합자사를 설립할 당시 양측은 합자회사의 경영권을 가오화증권에 일임했지만, 골드만삭스가 대주주에 올라서게 되면 향후 합자 증권사 운영에 있어 골드만삭스의 결정권이 커질 수밖에 없다.

에드워드 네일러(Edward Naylor) 골드만삭스 언론 담당 책임자는 미국 매체와의 인터뷰에서 "우리는 중국에서 우리가 주도권을 가진 '우리만의' 회사 설립을 줄곧 희망해왔다. (중국 정부의 금융 시장 개방 확대와 합자회사 지분 인수를 통해) 중국에 더욱 많은 자금을 투자하게 될 것"이라고 밝혔다.

중국 금융시장에 대한 골드만삭스의 기대감은 최근 이 회사가 추진하는 다른 프로젝트에서도 잘 드러난다.

지난 9일 골드만삭스는 중국 유력 투자사 중터우(中投)공사와 '중미 산업협력 펀드'를 조성하기로 발표했다. 펀드의 규모는 50억 달러 규모로 설정했다. 펀드로 조성된 자금은 향후 미국 제조업·산업·소비·의료 등에 투자할 예정이다.

중국 금융시장에 보유 지분을 확대하는 외자가 앞으로 늘어날 전망이다. 궁극적으로 회사의 독자 설립과 운영이 외국 자본의 주류 투자 방식이 될 것으로 예상된다. 향후 3~5년 외국자본의 중국 금융사 투자와 회사 설립에 대한 지분 제한이 철폐될 것으로 기대되기 때문이다.

빌 맥냅(Bill McNabb) 뱅가드그룹 CEO는 중국 금융 시장 진출에 기대감을 내비치면서 "뱅가드의 투자 스타일에 비추어 볼 때, 중국에 합자회사를 설립하기 보다 독자 형식으로 영업을 추진하기를 희망한다"고 밝혔다.

◆ 외자의 대중 사업 '잔혹사', 시장 개방으로 외자에게 새로운 기회 희망

과거보다 대폭 낮아진 중국 금융시장 진입 장벽에 외자들은 전반적으로 환영의 뜻을 내비치고 있다.

그간 외국계 금융사들은 중국 시장에서 뚜렷한 실적을 거두지 못해왔다. 중국이 외자의 제한된 투자를 허용하긴 했지만, 자본주의 경제체제와는 다른 시스템과 각종 규제로 외자가 중국 시장에서 제대로 사업을 하기 힘들었기 때문이다.

중외 합자 보험사의 한 전직 고위임원은 "합자 보험사는 중국 주식 신주 청약에 참여할 수 없다. 심지어 구이저우마오타이(귀주모태)같은 종목도 투자가 제한됐었다. 각종 불합리한 제한과 규제 속에서 투자실적도 영향을 받을 수밖에 없었다"고 토로했다.

이 같은 이유로 야심만만하게 중국에 진출했던 많은 외국 자본이 '백기'를 들고 중국 시장을 떠나거나, 남아있는 자본들도 저부가가치의 로우앤드 시장 영업에 그치고 있는 실정이다.

중국이 금융시장 개방에 본격적으로 나선 것은 2001년 12월 11일 년 WTO에 가입한 이후 부터다. 거대 중국 시장의 빗장이 열린다는 기대감에 미국과 유럽의 내로라하는 금융자본이 앞다퉈 중국시장에 진출했다.

2002년 12월 18일 샹차이(湘財)증권과 프랑스 CLSA아시아 퍼시픽 마켓은 화어우(華歐)증권사를 설립했다. 중국의 WTO 가입 후 최초로 설립된 중외합자 증권사다. 이후 중더(中德)증권, 둥팡시티(東方花旗), 이촹모건(一創摩根) 등 다수의 합자 증권사 등장했다.

동시에 펀드사에 대한 외자의 투자도 허용돼 중국 자오상증권과 네덜란드 ING가 함께 설립한 중국 최초의 합자 펀드사 자오상펀드관리공사가 탄생했다. 2005년에는 선물중개업에 대한 외자 참여도 허용했다.

그러나 기대와 달리 중국 금융시장은 너무나 척박했다. 이해할 수 없는 규제 투성이었고, 합자 파트너인 중국 기업과의 협력도 녹록지 않았다. 그 결과 외국 자본의 투자가 증가하고 있는 다른 산업과 달리 금융 분야는 외자의 투자가 갈수록 줄어들고 있는 추세다.

2014년 중국 최초의 중외 합자 증권사로 화려하게 등장했던 화어우(華歐)증권은 프랑스 CLSA아시아 퍼시픽 마켓이 보유 지분을 중신증권에 매각하고, 중국 시장에서 철수하기로 하면서 초라한 결과를 맺게 됐다.

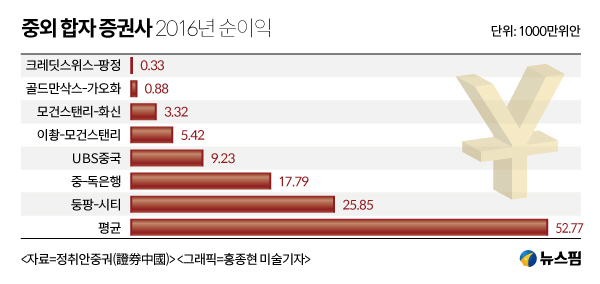

다른 중외 증권사의 상황도 비슷한 상황이다. 중국 내 중외 합자 증권사는 지속적으로 줄어들어 2016년 기준 7개만 남았다.

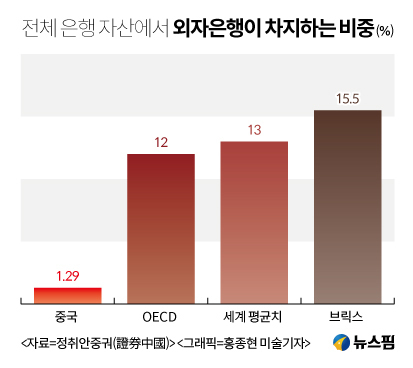

은행 분야도 외자의 투자가 가파르게 줄고 있다. 중국 은행 자산에서 외자가 차지하는 비중은 1.29%에 불과하다. OECD, 브릭스는 각각 12%와 15.5%에 달하고, 세계 평균치도 13%에 이른다.

|

[뉴스핌 Newspim] 강소영 기자 (jsy@newspim.com)