[편집자] 이 기사는 7월 31일 오후 3시19분 프리미엄 뉴스서비스'ANDA'에 먼저 출고됐습니다. 몽골어로 의형제를 뜻하는 'ANDA'는 국내 기업의 글로벌 성장과 도약, 독자 여러분의 성공적인 자산관리 동반자가 되겠다는 뉴스핌의 약속입니다.

[뉴스핌=김승동 기자] 금융감독원은 올 1월 보험업감독규정을 개정, 저축성보험의 원금보장 시기를 단축하라고 지시했다. 기존 10년 이상에서 7년 이내로 앞당기라고 한 것. 중도해지시 원금에 못미친다는 민원을 줄이는 동시에 장기수익률을 높이기 위한 조치였다.

금감원 지시에 따라 저축성보험 원금 보장 시기를 단축하기 위해 보험사는 사업비를 줄였다. 설계사 모집수수료 등 초기에 차감하는 비용을 축소한 것.

하지만 작년에 가입한 것에 비해 올해 가입하는 저축성보험의 장기수익률이 떨어졌다. 문제는 금리였다. 장기적으로 금리가 하락할 것이라고 예상한 보험사가 최저보증이율을 낮추자 장기수익률도 하락했다.

◆장기투자시 환급률 오히려 하락

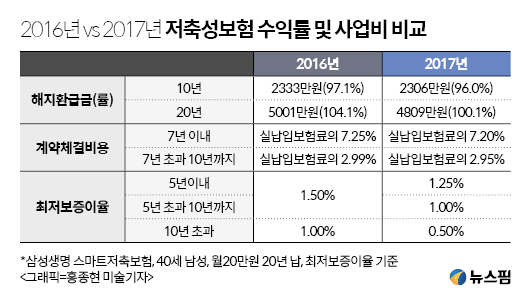

삼성생명 ‘스마트저축보험’에 40세 남성이 20년 동안 20만원을 납입하는 조건으로 최저보증이율을 적용, 시뮬레이션했다. 지난해 가입했다면 해지환급금(환급률)은 ▲10년 후 2333만원(97.1%) ▲20년 후 5001만원(104.1%)이다. 반면 올해 가입했다면 ▲10년 후 2301만원(96.0%) ▲20년 후 4809만원(100.1%)다.

|

삼성생명 상품의 지난해 계약체결비용(모집수수료 등)은 ▲7년까지 7.25% ▲7년 초과 10년까지 2.99%였다. 올해는 ▲7년까지 7.20% ▲7년 초과 10년까지 2.95%다. 금감원의 지시대로 7년 이내 원금 도달을 맞추기 위해서 사업비를 낮춘 것.

동시에 삼성생명은 최저보증이율도 낮췄다. 같은 상품의 지난해 최저보증이율은 ▲10년 이내 1.5% ▲10년 초과 1.0%였으나 올해 ▲5년 이내 1.25% ▲5년 초과 10년까지 1.0% ▲10년 초과 0.5%다.

최저보증이율은 시중금리가 아무리 떨어져도 보험사가 이 정도까지는 맞춰주겠다고 제시하는 금리다. 보험사 입장에서 보는 장기금리전망이 반영되는 것이다.

사업비를 줄이지 않은 상태에서 최저보증이율을 낮췄다면 가입자의 수익률은 더 떨어질 수 있다. 사업비를 줄인 게 수익률을 덜 떨어지게 작용했을 수 있다.

보험업계 관계자는 “저금리 기조는 물론 새국제회계제도(IFRS17) 도입 준비로 저축성보험의 매력을 축소하고 있다”며 “삼성생명뿐만 아니라 거의 모든 보험사가 이 같은 구조로 상품을 변경했다”고 설명했다.

이어 이 관계자는 “내년에는 연금보험도 이 같이 사업비를 축소하면서도 해지환금금도 줄이는 구조로 상품을 개정할 것으로 예상된다”며 “결국 장기투자를 높이는 개정은 이뤄지지 않은 셈”이라고 말했다.

물론 시중금리가 보험사의 예상과 반대로 상승하거나, 보험사의 예상보다 덜 떨어진다면 저축성보험 가입자의 수익률은 높아질 수 있다.

[뉴스핌 Newspim] 김승동 기자 (k87094891@newspim.com)