[뉴스핌=이지현 기자] 여신금융업체들이 P2P대출업체의 광고에 불편한 심기를 드러내고 있다. 낮은 금리로 대환대출을 주로 하는 P2P대출업체가 방송·SNS등을 통한 광고에 적극 나서면서 고객을 뺏길 우려가 있기 때문.

7일 금융업계에 따르면 P2P대출업체 8퍼센트는 지난 1일부터 TV광고를 시작했다. P2P대출이란 불특정 다수로부터 투자금을 모아 대출을 원하는 사람에게 돈을 빌려주는 서비스다.

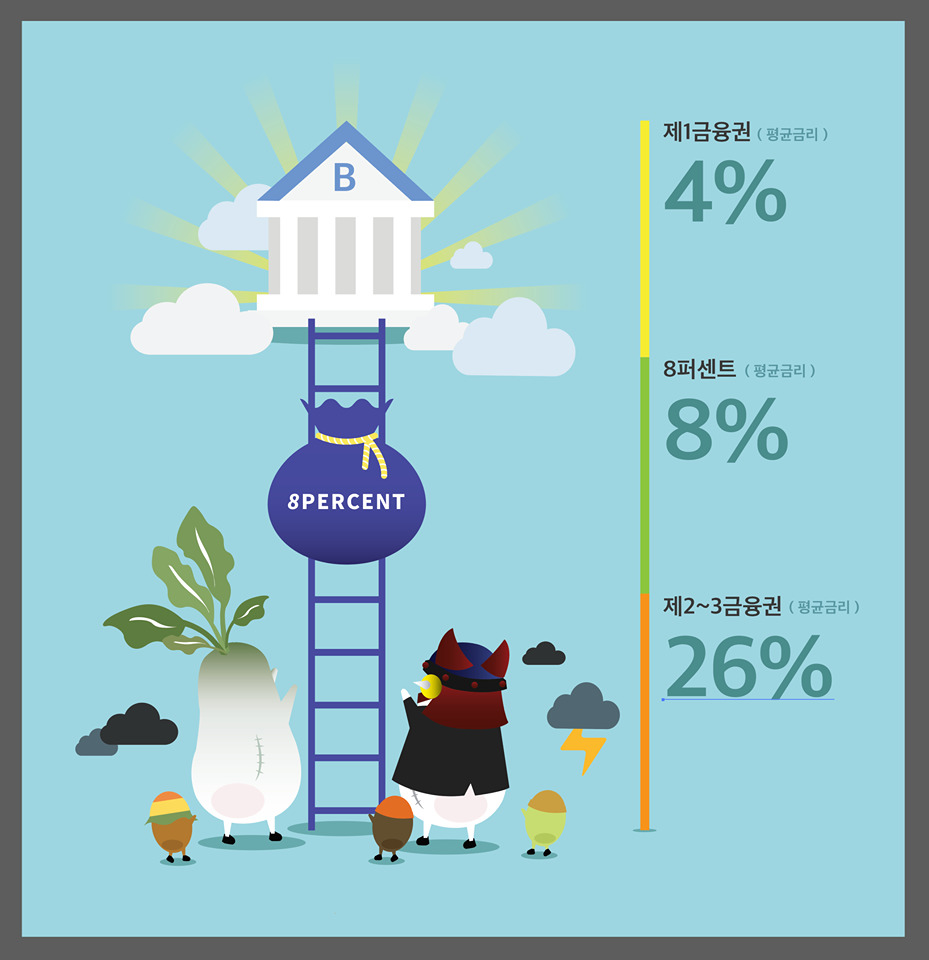

광고는 2금융권의 고금리 대출을 공룡으로 표현해 월급날 공룡의 습격을 받는 직장인의 모습을 담았다. 이처럼 대출이자가 공룡처럼 느껴질 때 8퍼센트의 평균 8.8% 중금리를 이용하라는 것.

8퍼센트의 광고는 이달 1일부터 케이블방송 채널을 통해 정해진 대부업 광고시간(평일 오전 7~9시, 오후 1~10시, 주말·공휴일 오전 7시~오후 10시를 제외한 시간)에 빙송되고 있다.

이외에도 8퍼센트는 SNS를 통해 서민들이 고금리 대출에서 벗어나 1금융권 대출 이용 가능자로 진입할 수 있는 사다리금융을 강조하는 등 적극적인 중금리대출 시장 마케팅에 나서고 있다.

8퍼센트 관계자는 "회사 대출 이용자 중 절반 이상이 대환대출 고객이다. 대부업체에서 돈을 빌린 고객들이 8퍼센트의 저렴한 대출 금리를 이용해 빚을 상환할 수 있도록 사다리금융을 하는 것이 8퍼센트의 사업 취지"라며 "이번 방송광고를 통해 대중들에게 좀 더 친근하게 다가가는 마케팅을 하려 한다"고 설명했다.

이처럼 P2P업체들이 서민금융을 키워드로 광고에 적극 나서자 대부업권과 저축은행업권 등 여신금융회사들은 불편한 심기를 드러내고 있다. 높은 금리로 대출을 해오던 탓에 저신용자에게도 평균 8%로 대출해주는 P2P업체에 고객을 빼앗길 우려가 있기 때문이다.

대부금융협회는 지난 1일부터 8퍼센트의 방송광고가 시작되자 대부금융협회의 심의를 받지 않았다는 점을 들며 제동을 걸었다. 현재 대부업체로 등록된 회사들은 방송광고를 하려면 대부협회의 광고심의위원회 심의를 사전에 받도록 되어 있다.

대부금융협회 관계자는 "협회 회원이 아니더라도 대부업체로 등록된 회사들은 모두 방송광고 전 대부협회의 광고 심의를 받아야 한다"며 "국내 모든 금융회사 중 각 업권별 협회의 광고 심의를 받지 않고 광고를 하는 곳은 8퍼센트 밖에 없다"고 지적했다.

하지만 8퍼센트는 해당 광고가 방송통신심의위원회의 심사를 받아 적법한 승인을 거쳐 나가 법적인 문제는 없다는 입장이다.

저축은행에서도 SNS광고에 대해 아쉬움을 나타냈다. 지난달 8퍼센트는 SNS에 저축은행과 8퍼센트의 대출 이자비용을 비교한 게시물을 게재했다. 저축은행업계의 이자율을 연 20% 후반대로 봤을 때 8퍼센트에서 대출을 받으면 이자를 89만원가량 저축할 수 있다는 내용이었다.

저축은행업계 관계자는 "20%후반대의 금리 수준이 아주 틀린 말은 아니지만, 저축은행들에서도 중금리대출을 취급하고 있는 상황"이라며 "중금리대출을 두고 각 업권별 경쟁이 치열하다보니 서로를 비교하는 식의 광고 문구에도 예민하게 반응하게 되는 것"이라고 말했다.

8퍼센트 관계자는 "새로운 형태의 대출 상품이 나오다 보니 기존 업권에서는 민감하게 반응할 수 있다"면서도 "대출자들이 가계부채 부담을 줄일 수 있는 방법을 알리는 데 목적이 있다"고 말했다.

[뉴스핌 Newspim] 이지현 기자 (jhlee@newspim.com)