[뉴스핌=전선형 기자] # 직장인 김진수(40세)씨는 최근 실손보험을 보완해줄 상품을 찾다 한화생명 100세 건강·입원수술정기보험에 가입했다. 보험료가 월 4만원 정액보험이라는 점에서 마음이 끌렸다. 김씨는 “실손보험은 단순히 병원에서 나온 치료비 등만을 보상해주지만 이 보험은 실손보험과 중복보상도 가능하고 진단비 금액도 커 여러모로 도움이 될 것 같다”고 말했다.

|

"평생 안 오르는 싼 보험료“

한화생명 '100세 건강·입원수술정기보험'의 가장 큰 특징은 입원·수술비를 정액으로 보장한다는 것이다. 이 보험은 발병원인에 상관없이 입원첫날부터 일당 2만원씩 입원보험금을 지급한다. 수술시에도 약관에 정한 수술 종류에 따라 회당 10만원에서 최대 300만원까지 보험금을 지급한다. 실손보험에서 보험금을 받았더라도 중복으로 보장돼 계약자에겐 이득이다.

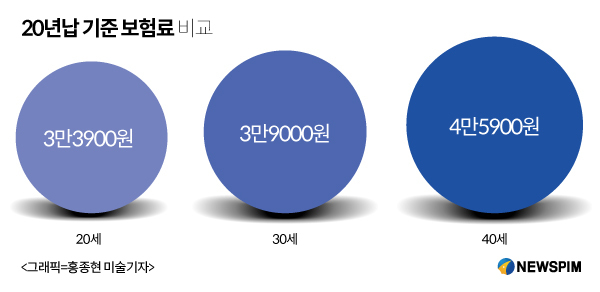

물론 보험료도 매우 저렴하다. 40세 남자(20년납 기준)는 4만5900원(20년납)이고 30세 남자 3만9000원이다. 20세 남자는 3만3900원이다. 기존 정기보험의 보험료보다 절반이상 낮은 수준.

|

강부성 한화생명 상품개발팀 과장은 “보험료를 저렴하게 책정하기 위해서 사망보험금을 1000만원으로 낮췄다”며 “대신 사망보장을 원하는 고객을 위해 1000만원에서 2억원까지 선택하도록 했다. 다만, 사망보험금이 많아질수록 보험료는 비싸진다”고 말했다.

보험료가 비갱신인 이유도 바로 사망보험금을 낮췄기 때문이다. 100세 건강·입원수술정기보험은 10년납, 20년납으로 나눠 가입할 수 있다. 10년납은 10년간 보험료를 내고 100세까지 보장받는 것이고 20년납은 보험료를 20년간 내는 것이다. 물론 20년납의 경우 납입기간이 길기 때문에 월보험료는 10년납보다 저렴하다.

다만, 여기서 챙겨야할 팁이 있다. 10년납이 20년납보다 총보험료는 더 저렴하다는 사실이다. 앞선 예의 김진수씨는 20년납 월보험료가 4만5900원이다. 반면 10년납으로 할 경우 월 6만700원. 이 두 경우의 총보험료를 비교해보면 20년납은 1101만6000만8000원이고 10년납은 728만4000원. 월보험료는 10년납이 비쌀지라도 총보험료에서는 더 적게 낸다는 것이다. 다만 보장기간은 100세로 동일하다.

한화생명 관계자는 “카드도 할부를 사용하면 수수료를 내듯이, 납입기간이 길수록 물가상승률과 이자율 등을 감안해 비싸지게 된다”고 말했다.

“보장 한도는 2500만원 마지노선”

|

보험상품이 파격적일수록, 보험사는 긴장한다. 거둔 보험료보다 보험금이 많이 지급되게 되면 손해를 보게 되고, 추후 보험사의 건전성에도 영향을 미칠 수 있기 때문이다.

100세 건강·입원수술정기보험에도 손해율(거둔 보험료대비 지급된 보험금 비율)을 낮추기 위한 장치가 존재한다. 바로 보장금액의 한도다. 이 보험의 총 보험금 한도는 2500만원. 평생 2500만원 안에서 보험금을 타게 된다.

한화생명은 2500만원이란 수치를 끌어내기 위해 2005년부터 2014년까지 10여년치의 보험금 지급데이터를 전수 조사했다. 단순히 빈도에 기반한 보험료 산출방식을 떠나 보험금을 탄 경험이 있는 고객마다 통계 모형을 세워놓고, 만약 올해 가입했을 때에는 100세까지 얼마만큼의 보험금을 타게 되는 건지를 일일이 예측·계산한 것이다. 이 모형의 이름은 GGCD(Generalized Gamma Convolution Distribution, 일반화 감마결합분포)이다. 한화생명은 이 모형법을 개발해 생명보험협회로부터 6개월의 배타적사용권을 부여받았다.

강 과장은 “2500만원이란 평균을 내기 위해 상당히 노력했다”며 “일부에서는 2500만원이란 한도가 적다고 느낄 수 있지만 정부에서 낸 국민의료비도 2000만원 수준이고. 건강보험통계에서도 2500만원을 넘지 않는다”고 말했다.

이어 “낸 보험료만 봐도 40세 남자가 20년납으로 해도 1000만원 수준이다”며 “1000만원을 내고 그 두배인 2500만원을 사실상 평생 보장받게 되는 것”이라고 덧붙였다.

다만, 이 보험에 가입하기 전에 반드시 확인해야 할 점이 있다. 실손보험에서 입원일당 5만원 이상 을 받을 경우 가입할 수 없다. 올해 5월부터는 정부가 무분별한 의료비 남용을 막기 위해 국민 1인당 입원일당을 5만원으로 한정했기 때문.

게다가 건강과 관련된 보험이기 때문에 과거 병력 등에 고지가 꼼꼼히 이뤄지게 되니 이점도 숙지해야 한다.

[뉴스핌 Newspim] 전선형 기자 (intherain@newspim.com)