[뉴스핌=최영수 기자] SK그룹이 SI(시스템 통합) 계열사 SK C&C에 부당하게 일감을 몰아주다가 사상최대의 과징금을 부과받았다.

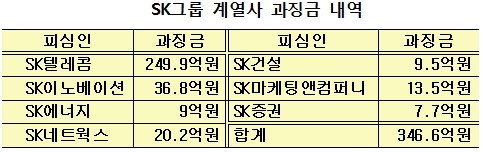

공정거래위원회(위원장 김동수)는 SK그룹 7개 계열사가 SK C&C에 시스템관리 및 유지보수 계약을 체결하면서 부당하게 지원한 행위에 대해 과징금 346억 6100만원을 부과했다고 8일 밝혔다.(표 참조)

조사결과 부당지원행위에 가담한 곳은 SK텔레콤과 SK이노베이션, SK에너지, SK네트웍스, SK건설, SK마케팅앤컴퍼니, SK증권 등 7개사로 드러났다.

◆수의계약 통해 1조7000억원 부당지원

이들 7개사는 SK C&C와 2008년부터 2012년 6월말까지 '수의계약' 방식으로 장기간 전산시스템 관리 및 운영에 대한 IT서비스 위탁계약(이하 'OS계약')을 체결했다. 거래규모는 총 1조 7714억원이며 이중 인건비가 9756억원인 것으로 조사됐다.

또한 SK텔레콤이 SK C&C에 2006년부터 2012년 6월말까지 지급한 유지보수비는 총 2146억원으로 인건비와 유지보수비를 합하면 1조 1902억원 규모다.

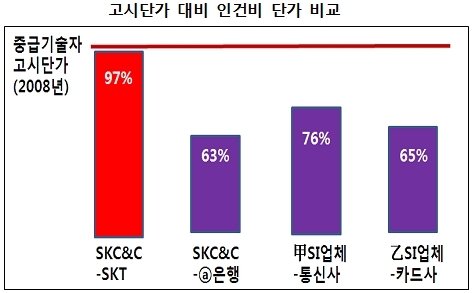

SK그룹 7개 계열사들은 OS계약에서 가장 큰 비중을 차지하는 인건비를 '고시단가' 수준으로 현저히 높게 책정해 부당하게 지원한 것으로 드러났다.(도표 참조)

'고시단가'는 소프트웨어산업진흥법 제22조에 근거해 지경부가 고시하는 인건비 단가로서, 당초 사업대가의 하한을 설정하기 위해 도입되었으나 지난 2008년부터는 기준단가로서 의미를 상실한 상황이다.

즉 대부분 SI업체들이 인건비 단가를 고시단가보다 낮게 정하는 게 2008년 이후 변화된 거래관행임에도 불구하고 SK는 계열사 몰아주기 차원에서 고시단가를 적용해 왔다는 게 공정위의 판단이다.

실제로 SK 계열사들은 SK C&C가 다른 비계열사와 거래할 때 적용한 단가보다 약 9~72%나 높은 가격에 거래해 준 것으로 조사됐다. 또한 다른 SI업체가 거래한 단가에 비해서도 약 11~59% 높은 수준으로 나타났다.(도표 참조)

특히 7개 계열사 중 거래비중(78%)이 가장 높은 SK텔레콤은 유지보수요율을 다른 계열사보다 20%나 높게 책정해 부당지원의 정도가 더욱 심했던 것으로 드러났다.

공정위 관계자는 "일반적으로 계약기간이 길어지거나 계약물량이 많을 경우 할인해 주는 게 관례이지만, 오히려 SK텔레콤은 다른 통신업체보다 1.8~3.8배나 높은 수준으로 계약해 줬다"고 설명했다.

그는 이어 "이는 5~10년의 장기간 수의계약을 통해 아무런 경쟁없이 SK C&C에게 현저히 유리한 거래조건으로 안정적인 수익원을 제공한 것"이라고 지적했다.

◆대주주 최태원 회장 600억원 배당 '수혜'

SK 계열사들이 이처럼 SK C&C에 부당한 지원을 지속해 온 이유가 무엇일까. 바로 SK C&C는 SK그룹 총수인 최태원 회장과 총수 일가의 지분이 상대적으로 높은 계열사라는 점이다.

즉 이같은 부당지원 행위를 인해 SK 7개 계열사가 손실을 본 만큼 SK C&C는 부당한 이익을 얻었으며, 그로 인해 대주주인 최태원 회장과 총수일가의 이익이 커졌다는 게 공정위의 판단이다.

실제로 SK C&C는 최태원 회장의 지분이 44.5%이며 총수일가의 지분이 55%(2011년 7월 기준) 수준으로 SK그룹 지배구조상 최상위의 계열사다. 특히 SK C&C의 지주회사 SK(주) 지분이 31.8%로, 최태원 회장은 SK C&C를 통해 SK그룹 전체를 지배하고 있는 핵심계열사다.

더불어 최 회장은 부당행위가 지속된 기간동안 약 600억원의 배당금 받은 것으로 알려져 부당지원행위의 동기를 뒷받침하고 있다.

공정위 관계자는 "이번 사건은 재벌기업 '일감 몰아주기'의 전형적인 사례로 거론되어 온 SI(시스템통합)분야에서 대기업집단의 부당지원 행위가 적발된 첫 사례"라고 강조했다.

그는 이어 "대기업집단 내부거래에서 수의계약방식으로 가격의 적정성 등에 대한 충분한 검토 없이 거래해 오던 SI업계의 관행이 개선되는 계기가 될 것"으로 기대했다.

다른 SI업체에 대한 조사 가능성에 대해서는 "위법행위가 포착될 경우 당연히 조사에 나서겠지만, 현재까지 다른 SI업체의 위법행위는 없다"고 말해 조사확대 가능성은 낮아 보인다.

◆공정위·SK "승소 자신있다"…법정공방 불가피

하지만, 공정위의 제재조치에 대해 SK측이 강하게 반발하고 있어 향후 법정공방이 불가피할 전망이다.

SK그룹 관계자는 "SK C&C와 7개 계열사와의 거래는 부당한 지원이 아니라 정상적인 거래였다"면서 "정부가 정해준 고시단가대로 거래한 것이 어떻게 부당한 지원이냐"고 반박했다.

소송 가능성에 대해서는 "법리적인 검토를 통해 절차에 따라 대응할 것"이라면서 "소송이 진행될 경우 승소할 자신있다"고 강조했다.

이에 대해 공정위 고위관계자는 "위법행위가 확실하게 입증되지 않은 2006년부터 2008년까지는 제재하지도 않았다"면서 "SK측이 소송에 임할 경우 승소할 자신있다"고 말했다.

따라서 재벌기업의 SI계열사에 대한 부당지원 논란과 함께 공정위와 SK그룹이 법정에서 물러설 수 없는 한판 대결을 벌일 전망이다.

▶ "왕의 귀환" 주식 최고의 별들이 한자리에 -독새,길상,유창범,윤종민...

▶ 글로벌 투자시대의 프리미엄 마켓정보 “뉴스핌 골드 클럽”

[뉴스핌 Newspim] 최영수 기자 (dream@newspim.com)