내년 잉여현금흐름 최소 +50% 전망

내후년에도 업계 웃도는 성장률 예상

월가 매수 의견 압도, 주가 +25% 기대

이 기사는 10월 24일 오후 4시20분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

<'천연가스 공룡' 익스팬드 ①인공지능과 LNG 특수 '큰 장', 싸게 누린다>에서 이어짐

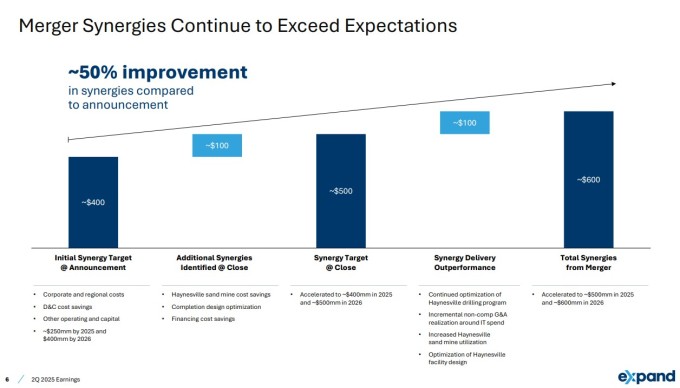

[서울=뉴스핌] 이홍규 기자 = ◆예상보다 큰 시너지

AI 전력 수요 급증과 LNG 수출 확대가 장기적인 호재라면 단기적으로는 합병 시너지 효과가 실적을 북돋는다. 특히 사우스웨스턴과의 통합 효과(비용 절감 등)가 예상보다 크게 나타나고 있다. 당초 예상보다 무려 50%나 높은 수준이 기대되고 있다.

예로 작년 1월 합병 발표 당시 관련 효과가 연간 4억달러로 제시됐다가 같은 해 10월 5억달러로 상향됐다. 또 올해 7월 6억달러로 재차 올라갔다. 시너지 발생의 항목은 시추·완결 비용 절감, 수평 시추 구간 연장, 일반관리비 감축, 인프라 공동 활용 등이다.

합병 시너지는 회사의 현금창출력을 한층 더 강화한다. 고정비 비중이 대폭 줄어들고 시추 효율성이 개선된다. 통합 후 양사의 시추 기법을 비교·분석해 효율적인 방식으로 표준화하고 커진 규모를 바탕으로 최신 장비와 기술에 집중 투자하면서다.

시킹알파는 회사의 잉여현금흐름(FCF)이 올해 20억달러에서 내년에는 30억달러 이상으로 최소 50% 늘어날 수 있다고 봤다. 모간스탠리는 잉여현금 급증과 채무 개선 효과가 더해져 회사의 FCF 일드(=FCF/기업가치×100%)가 올해 9%에서 내년 16%가 될 것으로 봤다.

주주환원 정책에도 탄력이 기대된다. 당장 익스팬드의 지난 1년 동안 배당 지급 기록 기준 배당수익률은 3.1%다. 절대적으로는 고배당주라고 할 수 는 없지만 경쟁사(2위 업체 EQT 1.2%)에 비해 높은 편이다. 또 작년 말 승인된 10억달러 한도의 자사주 매입도 진행 중이다.

◆실적 전망 밝다

익스팬드의 실적 전망은 밝다. 코이핀이 집계한 애널리스트 컨센서스에 따르면 내년 연간 매출액와 주당순이익은 각각 100억4000만달러와 9.39달러로 올해 예상분보다 12%, 67% 늘어날 것으로 추정됐다. 올해 예상분은 각각 200%, 300%의 증가세가 예상되는데 이는 통합 효과의 반영 때문이다.

내후년 연간 매출액과 주당순이익 예상 증가율도 7%와 8%로 높은 편이다. 천연가스·석유 탐사·생산 업체들의 연평균 매출 증가율이 3% 정도이고 올해 미국의 천연가스 생산량 증가율이 약 3% 내년은 보합이 예상(EIA 추산)된다는 점과 비교하면 업계에서는 고성장이다.

월가에서는 익스팬드에 대한 매수 투자의견이 압도적인 우위다. 팁랭크스에 따르면 담당 애널리스트 20명 가운데 매수 의견이 18명, 중립이 2명이다. 또 1년 내 실현을 상정하고 제시된 목표가의 평균값은 130.95달러로 현재가 104.46달러(23일 종가)보다 25% 높은 것으로 조사됐다.

익스팬드 투자에서 고려해야 할 요소는 주가 변동성이다. 회사 주가는 6월 하순의 고점(최고가)에서 8월 중순까지 23% 하락한 적이 있다. 이는 주로 평년보다 기온이 낮은 여름 날씨 등 불리한 기상 조건에 의한 천연가스 시세 하락 때문이었다. 현재는 8월 중순 저점 대비 12% 반등한 상태다.

익스팬드는 천연가스 시세 변동성에 대비해 미리 가격을 헤지하지만 생산량 전부가 관련 계약이 체결(50~60%를 헤지, 나머지는 현물 가격 노출)된 건 아니라 시세 하락 시 수익성 악화 염려가 불거질 수 있다. 또 미래 헤지 계약을 낮은 가격에 체결해야 한다는 우려도 부른다.

bernard0202@newspim.com