반도체주 실적 2년만에 플러스, 주가 1년간 60%↑

1년간 주가 590%↑ '한무기' 둘러싼 거품론 진단

실적+기술력+주가 상승 여력 '히든우량주' 소개

이 기사는 2월 28일 오후 2시47분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 배상희 기자 = <급등주의 거품론① 그 배후의 '반도체 히든 우량주' 투자전략>에서 이어짐.

◆ '최대 급등주' 한무기, 거품론 배경은?

앞서 언급했듯 반도체 섹터의 전반적인 상승 흐름 속 일부 반도체주는 세 자릿수의 폭발적인 상승폭을 기록하기도 했다. 그 중 일부는 실적 펀더멘털(기초체력)이 매우 불안정함에도 주가가 이례적인 급등세를 이어가면서 '거품론'까지 등장해 주목된다.

A주 반도체주 중에서도 중국 상하이증권거래소 산하의 기술주 전용 시장인 과창판(科創板∙커촹반)에 상장된 한무기(寒武紀∙Cambricon 688256.SH)는 지난해 초부터 폭발적인 주가 상승세를 이어가고 있다.

지난 2024년 2월 6일 저점 대비 2025년 2월 21일 최신 종가 기준 누적 상승률은 무려 590%에 육박해 선완증권(申萬證券)이 분류한 2급 반도체 섹터 개별주 중에서 같은 기간 주가 상승폭으로 1위를 차지했다.

한무기는 중국 최초의 인공지능(AI) 칩인 '쓰위안(思元)370'을 개발한 업체다. 한무기가 이처럼 시장의 높은 관심을 받고 있는 것은 한무기가 '중국판 엔비디아'로 불리며 엔비디아의 대항마로 성장할 수 있다는 가능성을 보유한 기업이라는 평가를 받고 있어서다.

하지만, 현지 시장에서도 객관적으로 엔비디아와 비교해 여전히 실력 격차가 매우 커 대체 관계로 결부 지을 수 없다는 목소리도 나온다.

중국 주식 관련 정보 제공업체 파오차이징(泡財經)은 "왜 한무기는 엔비디아를 대체할 수 없나?"라는 질문에 대해 현재 엔비디아의 밸류에이션은 단순히 기술적 측면에만 기반한 것이 아니라 탄탄한 실적 성장세가 뒷받침되고 있다는 점에서 그 해답을 찾을 수 있다고 평했다.

밸류에이션(실적대비 주가수준) 판단 지표 중 하나인 주가수익비율(PER)을 기준으로 따져보면, 2월 21일 최신 종가 기준 한무기의 PER은 마이너스(-) 404.92배다. 반도체 섹터 평균치(129.56배)를 밑도는 것은 물론, PER이 마이너스를 기록한 것은 벌어들인 수익이 매우 낮다는 것으로 투자 리스크가 그만큼 크다는 뜻으로 해석할 수 있다.

실제로 한무기는 2016년 설립 이후부터 적자에서 벗어나지 못하고 있다.

2017~2024년 3개 분기 순이익은 각각 -3억8000만 위안, -4105만 위안, -11억7900만 위안, -4억3500만 위안, -8억2500만 위안, -12억5600만 위안, -8억4800만 위안, -7억2400만 위안이다. 결론적으로 설립 이후 누적 손실액은 57억 위안에 육박한다.

2024년 연간 순이익 또한 적자를 이어갈 것으로 예상된다.

지난 1월 15일 한무기가 공개한 실적 전망치를 살펴보면 매출은 10억7000만 위안~12억 위안으로 전년 대비 50.83~69.16% 증가할 것으로 예상된다. 반면, 순이익은 -3억9600만~-4억8400만 위안의 적자가 예상된다.

다만, 고무적인 것은 지난 한 해 순손실 규모는 전년 대비 43~53% 줄어들고, 동시에 4분기 단일 분기 순이익은 2억8400만 위안으로 상장 이래 최초의 흑자 달성이 기대된다는 것이다.

영업수익(매출) 기준으로는 수년간 흑자를 이어왔으나 지난해 상반기 매출이 전년 동기 대비 43.42%나 감소해 시장의 우려감을 키웠다. 그나마 양호한 흐름을 이어왔던 매출마저 급감하며, 한무기가 최대 경쟁우위를 확보하고 있는 기술력을 수익으로 회수할 타이밍이 점점 더 요원해지자 시장에서는 한무기의 기술력에 대한 의구심도 제기됐다.

현지 증권사들은 한무기의 2024~2026년 매출이 연평균 100% 이상 증가한다 해도 주가매출비율(PSR, 주가/주당매출액=시가총액/매출액, 한 주당 얼마의 매출액을 벌어들이는가를 보여주는 밸류에이션 측정 지표)은 30배 이상을 보일 것으로 추산하고 있다.

PSR이 높을수록 매출액 대비 주가가 고평가 돼 있다는 뜻인 만큼, 현재의 실적 대비 주가는 과도하게 고평가 돼 있다는 뜻으로 해석할 수 있다.

파오차이징 매체는 전문가의 의견을 인용해, 향후 안정적인 흑자로의 전환이 가능하다 해도 한무기의 현재 주가는 최소 수년간의 성장을 선반영한 것이라는 평가를 내놨다.

◆ 충분한 상승여력 '히든 우량주' 투자전략

이에 최근 시장에서는 우수한 실적 펀더멘털(기초체력)을 보유했음에도 주가 상승세가 지연되고 있는 즉, 충분한 주가 상승여력을 보유한 '히든 우량주'를 발굴하는데 더욱 집중하는 분위기다.

중국 관영 증권시보(證券時報) 산하의 데이터 산출 플랫폼 수쥐바오(數據寶)에 따르면 지난 1년간 높은 주가 상승폭을 기록한 10대 반도체주를 살펴보면 크게 두 가지 공통점을 포착할 수 있다.

우선 우수한 실적이다. 10대 반도체주 중에서 한무기와 국민기술(300077.SZ)을 제외하고는 2024년 플러스 성장 지속 또는 흑자로의 전환이 가능할 전망이다.

다음으로, 반도체주라는 공통점 외에 컴퓨팅 파워, 에너지 저장, 저공경제(低空經濟, 유인주행 또는 무인자율주행 항공기의 저공 비행을 견인차로 하여 연계 산업의 발전을 이끌어내는 경제) 등의 인기 테마에서도 공통분모를 갖고 있는 종목들이라는 점에서도 주목된다.

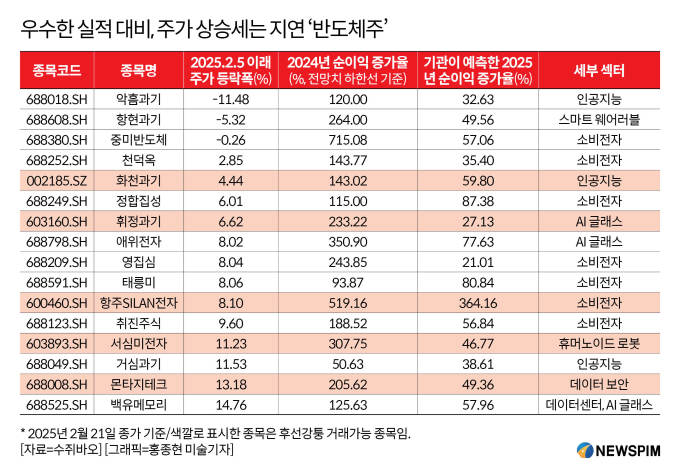

시장이 주목할만한 반도체 섹터의 '히든 우량주'와 관련해 수쥐바오는 △2024년 긍정적인 실적 달성이 예상되는 종목 △기관이 예측한 2025년 순이익 증가율이 20% 이상인 종목 △2025년 2월 5일 이후 주가 상승폭이 15% 미만(반도체 섹터 지수 대비 부진)인 종목 △컴퓨팅 파워, 소비전자, AI 글래스, 데이터 보안, 클라우드 컴퓨팅 등 인기 테마와도 결부된 종목 등 4가지 기준을 바탕으로 16개 반도체주를 선별했다.

그 중 악흠과기(688018.SH), 항현과기(688608.SH), 중미만도체(688380.SH)의 3개주는 2024년 순이익 증가율 전망치(하한선 기준)가 세 자릿수를 기록할 것으로 예상되는 탄탄한 펀더멘털을 갖춘 종목으로 평가된다.

2025년에도 이들 3개 종목은 순이익 기준 30% 이상의 높은 성장세를 이어갈 것으로 예상되며, AI와 스마트 웨어러블, 소비전자의 인기 테마와도 결부돼 있다. 하지만 주가는 부진해 2025년 2월 21일 최신 종가 기준으로 2월 5일 이래 주가는 각각 11.48%, 5.32%, 0.26% 하락한 상태다.

또 하나 눈길이 가는 종목은 기관이 예측한 2025년 순이익 증가율이 가장 높은 전자 부품 설계업체 항주SILAN전자(600460.SH)다.

스마트 웨어러블과 소비전자 등 인기 테마와 연계돼 있는 항주SILAN전자에 대해 현지 기관은 공통된 의견으로 2025년 순이익 증가율이 364.16%에 달할 것으로 예상하고 있다.

pxx17@newspim.com