현대차 '모빌리티 변화' 대응...연료전지분리판 공장 증설 검토

"주주환원 정책 강화 위해 심도 있게 논의할 것"

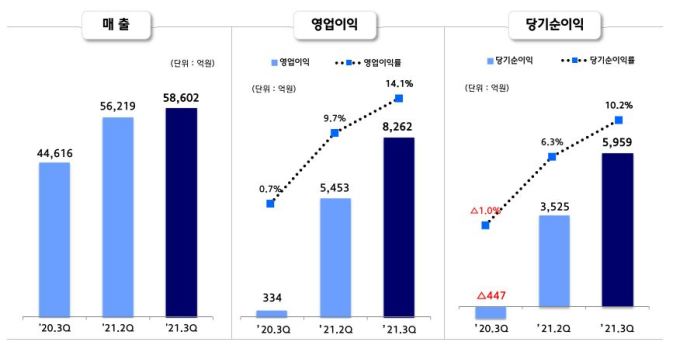

[서울=뉴스핌] 조정한 기자 = 현대제철이 철강재 가격 인상과 고부가 제품 판매로 분기 기준 역대 최대 실적을 기록했다. 아울러 현대자동차그룹의 미래 모빌리티 변화에 대한 대응력을 높이기 위해 신규 투자 또한 지속적으로 검토하겠다는 계획이다.

현대제철은 28일 올해 3분기 연결기준 매출액이 전년 동기 대비 31.3% 증가한 5조8602억원, 영업이익은 2374% 증가한 8262억원을 달성했다고 밝혔다. 영업이익률도 같은 기간 14.1% 상승했다.

◆ 자동차·가전·조선 수요 "好好"...수익성 확대

코로나19로 정체됐던 글로벌 경기가 회복되면서 철강업계 또한 기지개를 켰다. 현대제철은 ▲자동차 강판 ▲선박 제작 ▲가전 등에 쓰이는 '판재류'부터 건설 산업에서 쓰는 봉형강(철근·형강·H형강) 등의 주요 제품에서 모두 판매 증가세를 확인했다.

현대제철은 수익성 확대를 위해 원자재 가격 상승을 판매단가에 적극 반영했다. 현대제철은 이날 실적발표 컨퍼런스콜에서 "자동차향 비중 확대 및 판가인상으로 2~3분기 연속 흑자전환할 수 있었다"며 "수익성 중심 물량확대 및 적정판가를 반영해 손익 개선세를 유지했다"고 설명했다.

이어 "자동차와 가전 수요는 여전히 계속될 것으로 본다. 조선 또한 올해 수주가 상당히 늘었기 때문에 내년 생산이나 수요 부문에서도 월등히 좋아질 것"이라며 "내년에도 주택(건설) 쪽은 물론이고 국가에서도 인프라 투자를 늘리고 있기 때문에 장기적으로도 시황이 좋을 것"이라고 전망했다.

현대제철은 친환경 인증제품 및 신제품 개발 등으로 수익성과 경쟁력을 모두 챙기겠다는 구상이다.

철강업계 최초로 'GR인증(폐자원을 재활용해 제조한 제품 중 환경친화성이 높고 품질 우수)'을 받은 봉형강 제품은 공공입찰시 가산점을 부여받기 때문에 친환경 제품 구매수요에 적극 대응할 수 있다. 또한 지난 9월 국내 최초로 내진철근 신규강종에 KS 인증을 취득한 만큼 양산체제를 구축하고 수요시장을 선도할 계획이다.

◆ 그룹사 '모빌리티 변화' 적극 대응...투자 계속

그룹사인 현대차가 전기·수소 등 미래 모빌리티 시장을 선도하고 나선 가운데, 현대제철도 이에 발맞춰 신제품 개발과 투자를 이어갈 전망이다. 현대제철은 이를 위해 지난 4월 모빌리티소재사업본부(모빌리티부품사업부/강관사업부)를 신설했다.

현대제철 관계자는 "모빌리티사업부에선 자동차 그룹사에 기본적인 소재를 공급하는 사업을 진행 중이다. 주요 제품은 핫스탬핑과 연료전지분리판"이라며 "사업부의 매출은 분기에 3000억, 연간 1조2000억이 될 것으로 예상된다"고 말했다.

이어 "해당 사업은 매출이나 손익보다는 그룹 전체의 트렌드에 맞춰 미래 모빌리티 변화에 대응할 수 있는 핵심 소재를 보급하고, 소재를 확대 적용하는 것을 목표로 하고 있다"며 "핫스탬핑 경량화 소재, 초고장력 강판과 더불어 알루미늄 판재 사업을 추진하고 있다"고 설명했다.

현대제철은 향후 수소 전기차 다양화에 따른 연료전지 분리판 사업을 추가, 확대할 계획이다. 현대제철은 지난 2019년 당진에 건설한 제1공장을 통해 현대차 수소차 '넥쏘'에 들어가는 연료전지 분리판을 양산 중이다.

현대제철은 이어 "현재 핫스탬핑 비중이 높지만, 그룹사에서 수소전기차 (포트폴리오) 확대를 진행하고 있어 첫 번째 투자 방향은 연료전지분리판 사업의 추가 확대에 대해 내부 검토 중"이라며 "현대차는 승용, 승합, 버스 등 차종을 다양화할 계획으로 오는 2023년 분리판을 양산할 계획으로 증설을 검토하고 있다. 지게차 등 다양한 모빌리티 분리판을 추가 개발해 확대할 계획"이라고 말했다.

한편 수익성 개선에 따른 배당률 인상도 고려할 것으로 보인다. 현대제철은 "작년에 적자인 상태에서도 배당은 집행했다"며 "올해는 추가 이익이 난 만큼 주주환원 정책을 강화할 수 있도록 이사회에서 싶도 있게 논의, 결정할 예정"이라고 했다.

giveit90@newspim.com