버크셔·알파벳 잔류 애플 등 8종목 더해 "상승력+방어력"

[편집자] 이 기사는 12월 22일 오후 9시00분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 500여 해외 종목의 프리미엄 기사를 무료로 보실 수 있습니다.

[서울=뉴스핌] 김사헌 기자 = 미국 유력 투자전문 주간지 배런스(Barron's)는 월가에서 종목 추천을 잘 하기로 유명한 매체다. 매주말 커버스토리에 오른 종목은 월요일 급등하거나 급락하는 일이 잦기 때문에, 월가 투자자들은 빼놓지 않고 확인한다.

배런스는 11년 전부터 매년 '배런스 선정 올해 유망주 10선'을 내놓고 있는데, 그 동안 성과가 괜찮았다. 하지만 올해는 달랐다. S&P500 지수가 코로나19(Covid-19) 충격을 받은 뒤 점차 벗어나면서 17%~19%에 이르는 연간 상승률을 기록했지만, 2020년 배런스 톱10 종목은 10% 미만의 상승률을 냈을 뿐이다.

올해의 10개 종목 중에서 대표지수 상승률보다 높은 경우는 델(Dell Technologies, 뉴욕거래소: DELL)(+42%), 구글의 상장 모회사 알파벳(Alphabet Class A, 나스닥:GOOGL)(+30%), 컴캐스트(CMSCA)(+20%) 그리고 이사업체 유홀인터내셔널의 상장 모기업 아메코(Amerco, 나스닥: UHAL)(+19%) 정도였다. 버크셔해서웨이는 간신히 마이너스를 면한 정도였고, 코로나19 백신 개발에 빛나는 화이자(PFE)도 10% 미만 올랐다. 로열더치셸(RDS.B)은 무려 34% 폭락했고, 바이어컴(VIAC)과 유나이티드테크놀로지(UTX, 현재는 레이시온테크놀로지로 통합)도 약세를 면치 못했다.

배런스는 자신들의 유망주 선정이 실패한 것은 너무 가치주에 비중을 크게 뒀기 때문이라고 실패를 인정했다. 올해 S&P500지수가 20% 가까이 오를 때 성장주가 30% 오른 반면, 가치주는 1% 하락했다.

이들의 2021년 유망종목 선정은 어떨까. 코로나19 대유행이 거의 물러나고 기업 실적이 빠르게 회복될 것이란 기대가 높은 내년에도 배런스는 '가치주'에 무게를 둔다고 선언했다. 대신 상승 잠재력이 큰 가치주이면서 동시에 사상 최고치에 도달한 주가가 하락할 경우 방어력이 높은 종목 위주로 골랐다고 밝혔다.

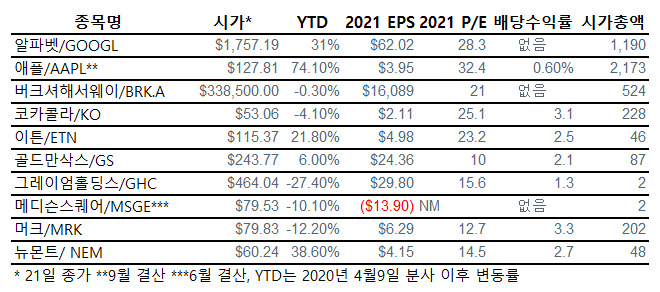

2020년 유망 종목 중에서 가장 빛났던 종목 알파펫과 부진했지만 가치를 지켜낸 버크셔해서웨이를 다시 한번 리스트에 올리면서, 애플(AAPL), 코카콜라(KO), 이튼(ETN), 골드만삭스(GS), 그레이엄홀딩스(GHC), 메디슨스퀘어가든엔터테인먼트(MSGE), 머크(MRK), 뉴몬트(NEM) 등 8개 종목을 새로 선정했다.

알파벳에 대해 RBC캐피탈마켓의 마크 마하니 연구원은 내년 조정 수익 대비 24배인 PER는 부담스럽지 않다면서, 연간 주당수익 성장률이 10%중후반에 이를 것이라고 내다봤다. 그는 시장수익률 상회 의견과 함께 목표가 1900달러를 제시했다. 그래비티캐피탈매니지먼트의 아담 디셀 수석전략가는 구글의 반독점 소송 위험에 대해 우려할 필요가 없다면서 "한 세기 전 록펠러의 스탠다드오일 분리 판결 사례로 보면 규제나 그로 인한 기업 분할을 오히려 주가가 더 쉽게 오를 수 있게 할 것"이라고 주장했다.

애플은 올해 양호한 성장세로 2.2조달러에 이르는 시가총액과 32배에 달하는 PER가 부담이지만, 내년에 기업 경쟁력이 어느 때보다 강력하다는 점에서 손꼽힌다. JP모간의 새믹 채터지 연구원은 목표가 150달러를 제시하면서 시장의 내년 수익 전망이 보수적인 편이라고 평가했다.

버크셔해서웨이 A주 주가는 현재 장부가치 대비로 1.2배 수준인데, 최근 5년 평균인 1.4배에 비해 저렴하며, 1450억달러에 달하는 막대한 현금은 방어주의 위엄을 갖췄다는 평가다. 에드워드존스의 제임스 새너한 연구원은 "경기 회복기에 보유해야 할 종목"이라며 매수 추천을 냈다. 목표가를 정하지는 않았지만, 장부가치가 8% 증가한다고 보면 장부가격대비 주가는 1.3배로 볼 때 40만달러까지 오를 것이라고 예상했다. 워런 버핏이 3분기에 자사주를 2% 가까이 사들이기로 한 것을 감안하면 내년에도 이런 추세가 지속될 것으로 보이는데, 이 역시 호재다.

코카콜라는 전형적인 포스트코로나 수혜주이다. 또한 미국 외 시장에서 매출 비중이 75%로 신흥시장 성장과 달러 약세의 수혜를 받기도 한다. 내년 실적 대비 25배인 주가가 저렴한 편은 아니지만, 세계 경기가 회복될 때 두 자릿수 실적 성장를 낼 수 있는 반드시 보유해야 할 종목으로 꼽힌다.

이튼은 전기장비를 생산하며 매출의 40%를 차지하는 대기업으로, 재생에너지와 데이터센터 확장 그리고 전기차 등의 열풍의 수혜주다. 연간 실적 성장률 8%~9%에 배당수익률 2.5%인 이 종목의 PER는 23배로 시장 평군 수준이며, 고든해스킷의 존 인치 연구원은 이튼에 대해 매수 추천과 함께 2021년 최고 유망주 지위를 안겼다.

골드만삭스는 장부가치대비 1.1배, 내년 실적 대비 10배 수준인데, 이는 업계 선두 종목인 JP모간체이스의 멀티플 1.9배 및 13배에 비해 저렴하다고 평가된다. 또 다른 대형 은행들과 마찬가지로 당국의 자사주매입 허가가 떨어진 것이 호재다. 에버코어ISI의 글렌 쇼어 연구원은 강력한 실적 성장세를 예상했다.

'미니 버크셔해서웨이'로 불리는 그레이엄홀딩스는 유명세가 떨어지지만 워런 버핏과 인연이 깊고, 지금은 아마존의 제프 베이조스가 보유한 워싱턴포스트(WP)의 전 대주주였다. 올해 주가가 25% 하락해 자산가치 대비 절반 수준에 머무르고 있는데, 휴버리서치의 대표 크레이그 휴버 씨는 "무시할 수 없을 정도로 매력적인 가치"라고 평가하며 목표가 610달러를 제시했다.

메디슨스퀘어엔터테인먼트는 라스베이거스와 뉴욕 맨해튼이 다시 열릴 때 수혜를 입을 종목으로 꼽힌다. 보야밸류그룹의 조너선 보야 대표는 "바이러스가 물러가면 메디슨스퀘어는 억압된 수요의 폭발로 주가가 급등할 수 있다"고 주장하며 115달러 목표가를 제시했다. 지리서치의 존 팅커 연구원은 '유니크한 엔터 자산'이라면서 145달러를 내놓기도 했다.

머크는 S&P500 지수 내 제약사 종목 중에서 가장 저렴한 편이다. 올해 주가가 12%나 하락해 내년 실적 대비 13배 수준에 거래된다. S&P500지수 멀티플이 23배인 것과 대조적이다. 화이자나 모더나에 비해 코로나19 백신 개발이 늦다는 부정적 평가 때문인데, 업계 최고의 가다실 백신을 보유하고 있다. 또한 페암 등 악성종양 치료용 백신 키트루라가 최고의 약으로 평가받으며 전체 매출의 30%를 차지하고 경구용 항바이러스제도 보유하고 있다. JP모간의 크리스 쇼트 연구원은 마진 개선 폭이 생각보다 더 클 것이라면서 '비중확대' 의견과 함께 105달러 목표가를 제시했다.

뉴몬트는 광산업체로, 금 투자 대표종목이다. 올해 금 가격이 24% 올랐지만 온스당 2000달러 고점에서 후퇴하면서 주가도 따라 후퇴했다. 따라서 내년에 금 시세가 고점을 향해 오르면 뉴몬트 주가가 72달러 고점을 넘어설 수 있다. 방대한 부양책으로 막대한 현금이 풀리고 나서 자산 인플레이션이 올 것이란 우려가 높아지는 가운데, 금 대체 투자는 유용한 방어책이다.

밴에크인터내셔널인베스터스골드펀드(INIVX)의 조 포스터 포트폴리오 매니저는 금과 금 대체 자산은 채권의 낮은 수익률에 대한 대체 투자로 적합하다면서 "역사적으로 어떤 대체 자산도 '부의 저장소' 역할을 확립한 금의 지위를 넘볼 수 없었다"고 강조했다.

herra79@newspim.com