핀테크·온라인 의료 중심 5대 인터넷 사업 확장

보험업계 '귀주모태', 국내외 대표 인기 종목

실적 성장세·현금배당·밸류에이션 매력 강해

[서울=뉴스핌] 배상희 기자 = 미국 경제전문지인 포천(Fortune)이 올해 선정한 '글로벌 500대 기업(Fortune Global 500)' 리스트에 이름을 올린 쟁쟁한 기업들 중 한 중국 기업의 활약이 눈길을 끌었다.

그 주인공은 중국 4대 보험사 중 하나인 중국평안(中國平安∙PINGAN)으로, 글로벌 기업 전체 순위 21위를 차지해 지난해보다 순위가 8계단이나 상승했다. 전세계 금융 기업 중에서는 2위를, 중국 기업 중에서는 5위를 차지했다.

무엇보다 중국 국영 석유업체인 시노펙(中國石化·Sinopec), 중국 최대 전력망 국유기업인 국가전망공사(國家電網公司·State Grid), 중국 최대 국영 석유업체 페트로차이나(中國石油·중국석유), 중국 국영 대형 건설사인 중국건축(中國建築·China State) 등 중국 정부의 지원을 등에 업은 국영 기업들을 제외하고 민영기업으로서는 유일하게 5대 중국 기업 안에 이름을 올렸다는 점에서 주목된다.

글로벌 500대 기업 리스트는 포천이 매년 영업수익(매출)을 기준으로 상위 500대 글로벌 기업을 선정해 발표하는 것으로, 기업의 성장세와 미래 잠재력 등을 엿볼 수 있다는 점에서 의미가 있다.

지방 소재 보험회사로 출발한 중국평안은 지난 30년간 보험 외에 핀테크(금융과 IT의 융합)와 인터넷 의료 서비스 등으로 사업을 다각화하며 명실상부 중국을 대표하는 전국적인 종합 금융 서비스 기업으로 거듭났다.

중국의 대형 보험사 대부분이 중국 정부의 관리를 받는 중앙기업(央企, 중국 국유자산감독관리위원회 관할 하의 기업) 또는 국유기업(國企, 중국 재정부나 지방정부 관할 하의 기업)인 반면 중국평안은 몇 안 되는 민간기업이라는 점 또한 그 성장 역량을 가늠할 수 있는 대목이다.

중국평안은 우리나라는 물론 해외투자자에게도 인기있는 중국 A주(중국 본토 증시에 상장된 주식) 종목으로 꼽힌다. 중국 동종 업계를 선도하는 대표 기업, 안정적인 실적 성장세, 8년 연속 증가하고 있는 현금 배당률과 저평가된 밸류에이션 등은 중국평안의 투자 매력으로 꼽힌다.

◆ 사업 혁신 선도, 종합금융사로 '성장가도'

중국평안은 지난 30여년간 본래의 보험업무 외에 '금융+과학기술', '금융+생태계' 전략을 기반으로 다양한 분야로 사업을 확장, 현재의 종합금융그룹으로 성장했다.

1988년 3월 21일 창립한 중국평안은 2002년까지는 주요 업무가 보험에만 집중돼 있었다. 이어 지난 2003~2011년 보험·은행·자산관리의 3대 업무를 개시하며 종합금융 그룹으로의 면모를 갖추게 된다. 이후 중국평안은 전통산업과 과학기술(IT)의 융합이라는 시대의 트렌드를 지속 반영해 금융∙의료∙자동차∙부동산∙스마트 도시 등 5대 분야 사업에 IT 기술을 도입하게 된다. 해당 5대 신규 인터넷 사업 분야는 기존의 전통 보험·금융 산업을 넘어서는 수익을 창출하며 현재 중국평안의 핵심 수익창출원으로 부상했다.

구체적으로 금융분야에서는 루진숴(陸金所,lufax∙루팍스)와 진룽이장퉁(金融壹賬通·ONECONNECT), 의료 분야에서는 온라인 건강자문 및 건강관리 서비스를 제공하는 핑안하오이성(平安好醫生∙핑안굿닥터), 핑안이바오커지(平安醫保科技), 완자의료(萬家醫療), 자동차 분야에서는 차량 선별∙구매∙교환 등의 서비스를 한번에 제공하는 치처즈자(汽車之家∙Autohome)와 온·오프라인(O2O) 방식 자동차 거래 서비스를 제공하는 핑안하오처(平安好車), 온라인 부동산 중개 서비스를 제공하는 핑안하오팡(平安好房) 등의 자회사를 두고 있다.

그 중에서도 인터넷과 금융을 연결한 핀테크 영역은 중국평안의 핵심 사업으로 꼽힌다. 중국평안은 중국의 금융환경 변화에 발맞춰 금융에 인터넷을 접목한 핀테크 사업으로 일찌감치 뛰어들었다.

루진숴는 중국 최대 P2P(개인간) 대출 플랫폼으로 지난 2011년 9월 29일 상하이(上海)에 설립됐다. 중국 알리바바그룹 산하 금융계열사인 앤트그룹(螞蟻集團, 구 앤트파이낸셜)과 텐센트(騰訊) 산하 재테크 플랫폼 텐센트리차이퉁(騰訊理財通)에 이어 세 번째로 큰 투자∙자산관리 서비스 플랫폼으로 꼽힌다.

최근 중국 후룬(胡潤)연구소가 발표한 '2020년 세계 유니콘 보고서'에 따르면 지난 2000년 이후에 설립된 전세계 586개 전세계 유니콘(기업가치 10억 달러 이상) 기업 중 루진숴는 기업가치 2700억 위안으로 4위를 차지했다.

중국 재화망(財華網) 등 현지 언론에 따르면 현재 루진숴는 미국 증시에 기업공개(IPO)를 신청한 상태이며, 빠르면 올해 안으로 상장할 것으로 알려졌다. 아직 구체적인 정보는 공개되지 않았으나, 시장에서는 조달 자금 규모가 20억~30억 달러에 달할 것으로 예상하고 있다. 루진숴의 상장에 대한 기대감을 드러내듯, 지난 2014년부터 6년간 상하이 또는 홍콩 증시로 상장을 계획하고 있다는 소식이 언론 매체를 통해 꾸준히 전해져왔다.

지난해 기준으로 중국평안 산하의 5대 신규 인터넷 사업 분야의 자회사 중에서는 진룽이장퉁(NYSE:OCFT), 핑안하오이성(01833.HK), 치처즈자(NYSE:ATHM)의 세 기업이 이미 상장을 완료한 상태다. 여기에 루진숴까지 상장을 완료하게 되면 관련 분야의 상장 자회사는 총 네 곳으로 늘어난다. 이들 네 기업과 핑안이바오커지를 포함한 5대 기업의 기업가치는 691억 달러(4847억 위안)에 달한다.

중국평안 산하의 핀테크 자회사인 진룽이장퉁은 인공지능, 블록체인, 클라우드, 생체인식 등의 핵심 기술을 기반으로 스마트 뱅킹 클라우드, 스마트 보험 클라우드 플랫폼 등을 구축, 금융기관들에게 과학기술에 기반한 금융 솔루션을 제공하는 업무를 맡고 있다. 진룽이장퉁은 지난해 12월 13일 뉴욕증권거래소(NYSE)에서 종목코드 OCFT로 성공적으로 상장했다.

한편, 중국평안은 지난 2013년 9월에는 마윈의 앤트파이낸셜(螞蟻金服), 마화텅의 텐센트(騰訊)와 함께 중국 최초의 온라인 보험사인 중안짜이셴(眾安在線)을 설립하기도 했다. 중안짜이셴은 2017년 9월 28일 홍콩거래소에서 종목코드 06060으로 상장에 성공했다.

◆ 5대 인터넷 사업 중심, 안정적 실적 성장세

중국평안은 매년 안정적인 수익 성장률을 기록해 왔다. 지난해 영업수익은 1조1688억 위안, 순이익 1494억 위안으로 지난해 같은 기간과 비교해 각각 19.7%와 39.1%씩 증가했다.

그 중에서도 최근 몇 년간 중점 사업으로 키우고 있는 5대 신규 인터넷 사업을 통해 벌어들인 영업수익은 821억900만 위안으로 전년동기대비 27.1% 증가했다. 지난해까지의 과학기술 관련 특허 신청 누적 건수는 2만1383건으로 집계됐다. 그 중 핀테크 관련 특허 건수로는 세계 1위이고, 디지털 의료 관련 건수는 전세계 2위 수준이다.

지난해 중국평안의 대표적 인터넷 사업 자회사인 루진숴가 관리하는 대출 잔액은 4622억4300만 위안으로 연초 대비 23.3% 늘었고, 가입 이용자는 4402만 명으로 연초 대비 9.1% 증가했다. 진룽이장퉁의 영업수익은 23억2800만 위안으로 전년동기대비 64.7%, 핑안하오이성의 영업수익은 50억6500만 위안으로 전년동기대비 51.7% 늘었다. 치처즈자의 영업수익은 16.4% 늘어난 84억2100만 위안을 기록했다.

이와 함께 지난해 말 기준 중국평안의 개인 고객 수(온라인 제외)는 처음으로 2억명을 돌파했다. 중국평안이 제공하는 인터넷 서비스의 이용자는 5억1600만명에 달했다. 지난해 새로 늘어난 고객수는 3657만 명으로 이들 중 40.7%는 중국평안그룹 산하의 5대 신규 인터넷 사업 자회사로부터 창출된 인터넷 이용자다.

국신증권(國信證券)은 보험업계 대표 기업으로서의 입지, 생명보험 개혁 선도 기업으로서의 장기적 성장 잠재력, 인터넷과 전통산업을 결합한 인터넷 산업 분야 업무 성장세 등을 중국평안의 강점으로 꼽았다.

◆ 보험업계의 귀주모태, 밸류에이션 매력은 더욱 강해

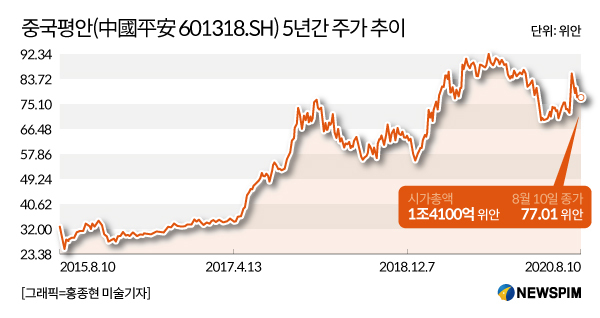

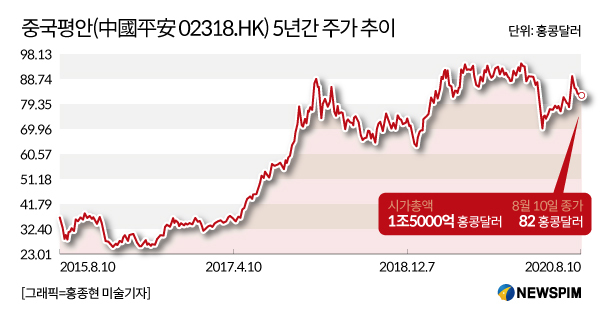

중국평안은 상하이증권거래소(601318.SH)와 홍콩증권거래소(02318.HK)에 동시 상장돼 있는 종목이다. 지난해 한 해 중국 본토 A주에서 중국평안의 주가는 52.33% 상승했다. 이는 보험 테마주 중 최대 상승폭인 것은 물론, 상하이지수의 한 해 상승폭인 22.30%를 훨씬 웃도는 수준이다.

중국평안은 높은 배당 매력도 지니고 있다. 지난 2월 20일 중국평안은 지난해 연간실적을 발표하면서 현금배당 규모를 지속적으로 높여 주당 2.05위안의 배당을 실시하겠다고 밝혔다. 이는 전년동기대비 19.2% 증가한 규모다. 중국평안은 2018년 말과 2019년 상반기 두 번에 걸쳐 주당 1.1위안과 0.75위안의 현금배당을 실시했다.

중국평안의 배당규모는 8년 연속 증가하고 있다. 과거 5년간 그리고 상장 이래 현금배당의 연평균복합성장률(GAGR)은 각각 40.1%와 25.2%에 달한다.

중국평안을 거론할 때면 A주의 '황제주'로 불리는 귀주모태(貴州茅臺 600519.SH)와 자주 비교된다. A주 메인보드의 주가 전반에 영향을 미치는 업계 대표 종목으로서 눈에 띄는 주가와 시총 상승세를 나타내고 있는 데다, 국내는 물론 해외투자자들로부터도 큰 인기를 얻고 있는 종목이라는 점 등에서 공통점을 찾을 수 있다.

두 종목은 A주 시장에서 시총이 1조 위안을 넘어서는 몇 안 되는 종목에 포함된다. 지난해 말 기준 A주 시장에서 시총 1조 위안을 넘어선 종목은 7개였으며, 귀주모태는 1조4900억 위안의 시총으로 4위를, 중국평안은 1조5600억 위안으로 시총 3위를 기록했다. 올해 들어 귀주모태의 주가가 급등하면서 귀주모태의 시총은 8월 11일 기준 2조600만 위안, 중국평안의 시총은 1조4000억 위안으로 전세가 역전된 상태나, 최고의 몸값을 자랑하는 A주 종목이라는 점에서는 변함이 없다.

아울러 두 종목 모두 해외투자들에게도 인지도가 높은 인기 투자 종목으로 꼽힌다. 지난해 12월 30일 기준 북상자금(北上資金, 홍콩거래소를 통해 중국 A주로 유입된 해외 자금) 보유 종목 순위에서, 귀주모태는 1위를 차지했다. 북상자금이 보유한 귀주모태 주식의 시총 규모는 1212억5800만 위안에 달했다. 중국평안은 704억2300만 위안으로 그 뒤를 이었다.

밸류에이션(가치평가) 측면에서는 중국평안이 귀주모태보다 투자매력이 크다는 평가도 나온다. 지난해 말 기준 중국평안의 주가수익비율(PER)은 9배로 귀주모태의 36.6배와 비교해 4배나 차이가 났다. PER은 주가를 주당순이익으로 나눈 값으로 기업이 벌어들이는 이익에 비해 주가가 적정하게 형성돼 있는 지를 판단하는 지표다. 통상 PER이 낮을수록 주가가 저평가 돼있다는 뜻으로 해석할 수 있는 만큼, 미래 성장 가능성을 기대할 수 있고 이에 투자가치가 높다고 판단한다.

보험사의 대표 평가지표 중 하나인 시가총액 대비 내재가치(P/EV) 비율에서도 중국평안의 밸류에이션 매력이 드러난다. 중국평안의 2020~2022년 P/EV 예상치는 각각 1.0배, 0.85배, 0.73배로 추산된다. P/EV가 낮다는 것은 그만큼 가치가 저평가 돼있다는 뜻으로 해석할 수 있다.

[본 기사는 정보를 제공하기 위한 것이며, 투자를 권유하거나 주식거래를 유도하지 않습니다. 해당 정보 이용에 따르는 책임은 이용자 본인에게 있습니다.]

pxx17@newspim.com