매맷값 하락 불가피...대출 막혀 '풍선효과' 가능성 ↓

[서울=뉴스핌] 김지유 기자 = "최근 집 구하기가 어려웠는데 토지거래허가구역 발표 뒤 잠실5단지에선 호가를 3000만원 낮춘 매물이 나왔어요." (잠실동 A공인중개사)

"올해 안에 집을 팔아야 하는데 어떻게 해야 하냐는 집주인들의 문의가 빗발치고 있네요." (대치동 B공인중개사)

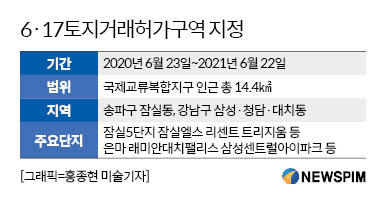

서울 송파구 잠실동과 강남구 삼성·청담·대치동 일대가 정부의 주택시장 안정을 위한 관리방안(6·17부동산대책) 발표로 토지거래허가구역에 지정되자 부동산에는 집을 팔려는 문의가 늘고 있는 것으로 나타났다. 일부 집주인들은 매도호가를 기존 시세 보다 2000만~3000만원 낮춰 매물이 나오는 것으로 알려졌다.

19일 정부와 부동산업계에 따르면 오는 23일부터 서울 송파구 잠실동과 강남구 삼성·청담·대치동에서 집을 사려면 구청장의 허가를 받아야 한다. 이번 규제는 일단 1년 동안 적용되지만 이후에도 시장 과열이 진정되지 않으면 서울시는 토지거래허가구역 지정을 연장할 계획이다.

|

◆ '갭 투자' 전면 차단..."집 팔아야 하는데 어떡하냐"

서울 송파구 잠실동과 강남구 삼성·청담·대치동은 매맷값 15억원이 넘는 초고가주택이 밀집해 있다. 시가 15억원이 넘는 집은 매수 시 주택담보대출이 불가능하다. 이에 전세를 끼고 집을 매수하는 '갭 투자'가 편법으로 성행했다.

하지만 토지거래허가구역으로 지정되면 실거주자만 매수가 가능해 갭 투자가 막힌다. 그러자 일대 부동산에는 집주인들의 매도 문의가 몰렸다.

송파구 잠실동 A공인중개사는 "지난달 잠실 MICE사업 발표가 있은 뒤 잠실5단지 거래가 급증해 매물이 거의 동났었다"며 "전날 토지거래허가구역 지정 발표 직후 한 집주인이 빨리 팔아 달라고 매물을 내놓았다"고 말했다.

대치동 B공인중개사는 "인기 단지는 이미 많이 거래돼 나올 매물이 많지 않지만 확실히 토지거래허가구역 발표 이후 분위기가 반전됐다"며 "올해 안에 집을 팔아야 하는데 어떡하냐는 집주인들의 문의가 계속오고 있어 토지거래허가가 시작되기 직전인 이번 주말에는 매물이 더 나올 것 같다"고 전했다.

삼성동 C공인중개사도 "전날부터 매도자나 갭 투자를 하려는 매수자의 문의가 계속 오고 있어 응대하기가 어려울 정도"라며 "아직 공식적으로 매도호가를 낮추겠다는 집주인은 없지만 잔금을 빨리 치르겠단 매수자가 나타나면 2000만~3000만원 수준에서 거래가 조정이 가능할 것"이라고 설명했다.

◆ 매맷값 하락 불가피...대출 막혀 '풍선효과' 가능성 ↓

토지거래허가가 시작되는 23일부터는 매맷값이 본격적으로 내려갈 가능성이 높다. 잠실동 D공인중개사는 "토지거래허가구역으로 지정되면 매수세가 줄고 매맷값도 내릴 가능성이 크다"며 "매수자금이 넉넉하고 직접 들어와서 거주하려는 실수요자라면 한 달 정도는 지켜본 뒤 시장 상황을 지켜보는 게 낫다"고 말했다.

토지거래허가구역 주변 단지들의 '풍선효과'가 불거질 가능성은 적은 것으로 보인다. 매맷값 15억원 이상이 밀집한 강남3구(강남·서초·송파구)는 대출이 불가한 데다 자금출처조사로 매수 절차가 까다롭다. 내년부터는 종합부동산세(종부세)가 강화돼 세금 부담도 높아진다. 특히 재건축 단지는 수억원에 달하는 초과이익환수제가 본격적으로 적용된다.

개포동 E공인중개사는 "신축은 문의가 꾸준하지만 가격이 20억~40억원에 달해 풍선효과라고 할 만큼 매수세가 급증하기 어려울 것"이라며 "재건축 단지는 수억원에 달하는 초과이익환수제가 시행된다고 하니 당분간 매수세가 위축될 것"이라고 말했다.

인기 주거지역인 마포구, 광진구 등 다른 주거지역도 풍선효과가 불거지지 않을 것으로 예상된다.

마포구 아현동 G공인중개사는 "대출이 어렵고 매도호가가 강보합세라서 풍선효과가 불거지진 않을 것 같다"며 "하지만 전세를 끼고 주택을 매수하려는 수요는 꾸준할 것"이라고 내다봤다.

임병철 부동산114 수석연구원은 "용산구 정비창 주변이 토지거래허가구역으로 묶인 뒤 상승하던 매도호가가 진정됐기 때문에 이번 규제지역들도 매도호가가 주춤할 것"이라며 "대출이 꽉 막혀 있기 때문에 주변 지역으로 풍선효과가 불거지지는 않을 것"이라고 말했다.

kimjiyu@newspim.com