자사주 매입으로 주가 방어 안간힘

사업 개편으로 차세대 성장동력 모색

[서울=뉴스핌] 이동현기자=“20살 텐센트가 중년의 위기를 맞고 있다”

중국 매체들이 홍콩증시 대표 종목이자 한때 아시아 시총 1위였던 텐센트홀딩스(騰訊控股)를 묘사하는 말이다. 주가 부진뿐만 아니라 혁신 능력, 사업 구조 등 텐센트의 전반적인 경쟁력에 대한 시장의 우려가 고조되면서 2018년은 텐센트에 악몽 같은 한 해로 남을 전망이다.

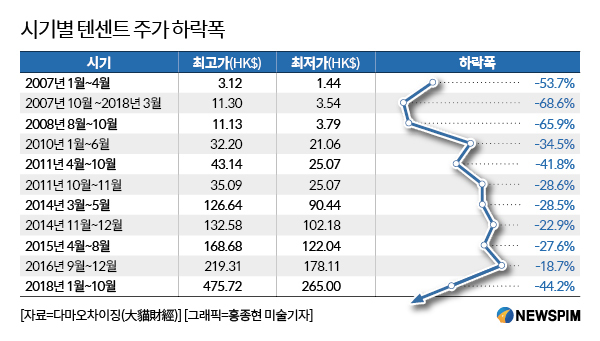

올 들어 텐센트홀딩스의 시총은 지난 1년간 1조 8000억 홍콩달러가 증발하면서 중국 'IT 대장주'로서 체면을 구겼다. 텐센트는 지난 1월 고점인 475.72 홍콩달러를 기록 후 줄곧 내리막길을 걸었다. 10월 초 기준 텐센트의 주가(265 홍콩달러)는 고점 대비 거의 반토막인 44.2%가 빠졌다.

이에 텐센트측은 자사주 매입을 통해 주가 하락을 막기 위해 총력전을 펼치고 있다. 중국 매체에 따르면, 지난 9월 27일부터 10월 12일까지 텐센트가 매입한 자사주 수는 284만주에 달했고, 주식가치는 8억 홍콩달러에 달하는 것으로 집계됐다.

|

◆’20살 청년’ 텐센트 노쇠하단 평가, 사업개편으로 활로 모색

1998년 설립된 텐센트는 통신 소프트웨어 업체로 사업을 개시한 후 온라인 업계를 좌우하는 중국 최대 인터넷 업체이자 ‘신경제의 아이콘’으로 부상했다.

텐센트는 지난 2004년 상장 후 주가가 400배 이상 상승, 중국 신경제를 대표하는 간판 종목으로 자리잡았다. 특히 지난 2017년에는 ‘메가 히트게임’인 왕자영요(王者榮耀)의 성공으로 1년간 주가가 114% 치솟기도 했다.

하지만 올해 들어 텐센트는 잇따른 악재를 맞아 기업 경쟁력이 근본적으로 뒤흔들리고 있는 모양새다.

지난 2분기 순이익이 마이너스 성장세를 보인데 있어 하반기 당국의 게임산업 규제로 게임 사업 매출이 하락세를 보였다. 특히 텐센트는 IT 업체로서 혁신 능력이 뒤떨어진다는 뼈아픈 시장의 지적을 받기도 했다.

2018년 초 업계에서 큰 반향을 일으킨 ‘텐센트는 꿈이 없다’(腾讯没有梦想)란 온라인의 글이 대표적인 사례다. 이 글은 “텐센트가 혁신 정신을 상실하면서 투자회사로 변모해가고 있다”며 “단기 수익성을 쫓아 상품 경쟁력이 아닌 투자 사업에 승부를 걸고 있다”고 지적했다.

실제로 텐센트의 간판 상품인 QQ 메신저의 경우 주력 이용계층인 20~30대들의 사용빈도가 하락하고 있다. 반면 인터넷 업계에 혜성처럼 등장한 진르터우탸오(今日头条)는 텐센트의 맞수로 불리며 숏클립앱과 뉴스앱을 앞세워 급속히 온라인 유저들을 끌어들이고 있다.

더불어 텐센트의 지나친 국내시장 의존도도 문제점으로 꼽힌다.

텐센트 매출의 96%는 중국 본토에서 발생한다. 홍콩을 비롯한 해외 매출은 4%에 불과하다. 이에 중국 경기 하강이 본격화되면 게임사업을 비롯한 B2C 위주의 텐센트 사업구조는 직격탄을 맞을 수 밖에 없다는 분석이다.

이에 텐센트는 경쟁력 강화를 위해 조직 개편을 단행하는 등 절치부심하고 있는 모양새다.

지난 9월 텐센트는 조직개편을 통해 총 7개 사업부를 6개로 재편했다. 이를 통해 인공지능(AI), 클라우드 등 신성장동력을 모색하는 한편, B2B 사업 경쟁력을 강화한다는 방침이다.

|

각 기관들과 증시 전문가들은 텐센트의 향후 전망에 대해 엇갈린 반응을 보였다.

상하이의 QDII(적격 내국인 투자기관) 관계자는 “텐센트의 펀더멘털은 양호하다”면서도 “당국의 규제로 인한 게임 사업의 타격이 너무 컸다. 텐센트가 야심차게 준비한 게임이 당국의 판호(유통허가)를 얻지 못하면서 매출에 악영향을 줬다”고 분석했다.

중국 기관들을 포함한 외국인 투자자들은 이에따른 영업실적 악화 우려로 대대적인 주식 매각에 나섰으며 이것이 주가를 떨어뜨린 요인으로 파악된다.

증권 데이터 플랫폼 둥팡차이푸 초이스(東方財富Choice)에 따르면, 올해 중국 본토 투자자들이 텐센트 주식을 매도한 규모는 180억 홍콩달러에 달하는 것으로 집계됐다.

다른 한편에서는 텐센트에 매수 의견을 유지하며 조심스럽게 향후 주가를 낙관적으로 전망했다.

대화(大和)증권은 보고서를 통해 “방대한 유저를 확보한 점이 텐센트의 경쟁력이다. 이 막대한 온라인플랫폼 회원을 기반으로 다른 비즈니스에 활용할 여지가 많다”며 “장기적으로 텐센트의 주가는 상승 전환할 것이다”고 분석했다.

국금(國金)증권은 “2018년은 텐센트에 다산다난했던 한해였다. 텐센트의 핵심 경쟁력인 위챗,QQ 등 풍부한 트래픽을 기반으로 한 온라인 사업 모델이 송두리째 뒤흔들리고 있다”면서도 “하지만 게임 및 메신저 사업의 부진에도 동영상,음악, 모바일 결제 사업들은 호조세를 보이며 견고한 경쟁력을 자랑하고 있다”고 평가했다.

dongxuan@newspim.com