특색 상품으로 신규 고객 유치에 장점

[서울=뉴스핌] 최유리 기자 = #20대 직장인 김민경(가명)씨는 지난달 KEB하나은행의 '도전365적금'에 가입했다. 하루에 1만보씩 걸으면 연 3.65%의 이자를 받을 수 있는 상품이다. 김씨는 "꾸준한 저축 습관이 필요하던 참이었는데 운동도 하고 금리도 더 받는다는 생각으로 가입했다"며 "큰 금액은 아니지만 매년 돌아오는 휴가 자금 정도는 모을 수 있다"고 말했다.

27일 금융권에 따르면 건강과 금리를 연계한 상품이 인기를 끌고 있다. 걸음수나 금연, 식단 등 건강 관리 목표를 세우고, 이를 달성하면 우대금리를 주는 게 특징이다. 매달 20만~30만원 가량의 소액 적금이지만 건강과 재테크 두 마리 토끼를 한 번에 잡을 수 있다.

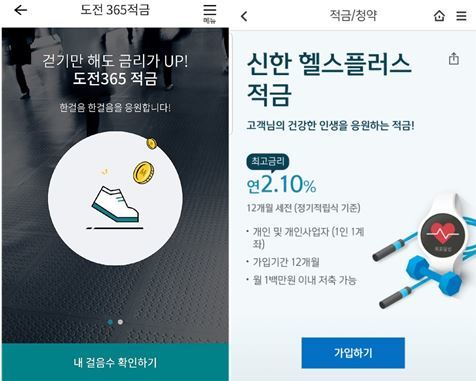

KEB하나은행이 지난 7월에 출시한 '도전365적금'이 대표적이다. 출시 2개월 만에 가입자 6만3000명을 넘어서는 흥행을 기록 중이다. 영업점을 통하지 않고 은행앱에서 가입해야 하는 비대면 상품임을 감안할 때 고무적인 성적이라는 평가다.

도전365적금은 기본금리 연 1.3%에 가입 후 11개월간 누적 걸음수에 따라 금리를 우대해준다. 200만보 이상~300만보 미만은 1.00%p, 300만보 이상~350만보 미만은 2.00%p, 350만보 이상은 2.35%p를 추가해 연 최고 3.65%까지 받을 수 있다. 65세 이상인 경우 고령자 우대금리 0.10%p를 더해준다.

BNK경남은행은 지난 3월 건강한 생활 목표를 달성하면 우대금리를 주는 '건강한둘레길적금'을 내놨다. 기본금리 외에 둘레길 탐방 0.30%p, 금연 성공 0.50%p, 헌혈 동참이나 피트니스센터 등록, 마라톤 대회 참가 등 목표 달성 1건당 0.10%p(최대 0.20%p) 등 조건에 따라 혜택을 제공한다. 가입기간에 따라 최대 3.00%에서 3.80%의 금리를 적용받는다.

건강에 대한 관심이 높아지면서 다양한 고객층이 몰리고 있다. 건강한 둘레길적금 가입자는 건강에 민감한 40~50대 가입고객 비중이 52%로 절반 가량을 차지했다. 이 외에도 30대 17%, 60대 13% 등으로 고른 분포를 나타냈다. 성별 가입자를 보면 남성이 49%, 여성이 51%로 남녀노소 관심이 높다는 설명이다.

신한은행이 출시한 '신한 헬스플러스 적금'도 꾸준히 인기몰이 중이다. 2016년 6월에 선보인 후 가입자가 50만명에 육박했다. 60대 이상 가입자가 가장 많고, 30~40대가 각각 20% 가량의 비중을 차지하고 있다.

운동뿐 아니라 식단, 수면 등 건강 관리 목표를 달성하면 우대이자율을 적용한다. △10만보 이상 걷기 △아침, 점심, 저녁 식단을 10일 이상 기록 △수면패턴을 10일 이상 기록 중 한가지를 충족시키거나, 국민체육진흥공단에서 체력측정과 운동처방을 받으면 연 0.10%p의 우대금리가 더해진다. 이에 따라 결제 실적이나 비대면 채널 가입 여부에 따라 최대 연 2.10%의 금리를 적용받을 수 있다.

우리은행의 '위비 꾹 적금'도 눈길을 끌고 있다. 매월 초 가입자가 등록한 다짐 목표가 스마트폰 알림으로 오고, 목표 달성 여부에 따라 사전에 지정한 출금계좌에서 적금계좌로 이체할 수 있는 게 특징이다. 목표 달성시 1만원, 실패 후 재도전시 5000원이 이체되는 식이다. 목표 설정에 따른 입금이 1년에 24회 이상인 경우 연 0.2%p의 우대금리를 포함해 최대 0.6%p의 우대금리를 더해준다.

시중은행 수신기획부 관계자는 "건강과 돈 두 마리 토끼를 함께 잡을 수 있는 헬스케어 상품이 늘어나고 있다"며 "기존에는 카드 발급이나 자동이체 설정 등 은행이 필요한 조건에 우대금리가 붙는 게 대부분이었는데 건강이나 목표달성으로 이용자 입장에서 동기를 부여하고 있다"고 설명했다.

은행들이 건강과 금리를 연계한 이색 상품을 내놓는 이유는 마케팅 효과를 노린 것이다. 은행간 적금 상품의 차별성이 떨어지면서 고객의 이목을 잡기 위한 '한 방'이 필요하다는 것이다.

윤성희 하나은행 미래금융사업부 차장은 "금융상품들이 거기서 거기라고 인식하면 비대면 채널에 이용자가 직접 접속해 상품을 가입하게 하는 등의 적극적인 동기부여가 어렵다"며 "은행 입장에선 금리 혜택을 주면 마진이 줄어들 수 있지만 특색 있는 상품으로 접근해야 신규고객을 유치할 수 있다"고 강조했다.

yrchoi@newspim.com