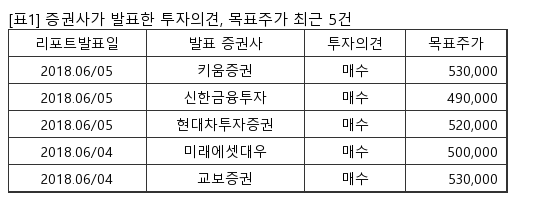

[서울=뉴스핌] 로보뉴스 = 삼성증권은 지난 7일 LG화학에 대한 투자의견을 매수, 목표주가를 50만원으로 제시했다. 이날 제시한 목표주가는 이전에 삼성증권이 제시한 목표주가 47만원 대비 6% 높은 수준이다.

LG화학은 LG계열의 석유화학업체. 2차전지 부문 강화 중이다. 삼성증권 조현렬 애널리스트가 작성한 LG화학 리포트 주요내용은 아래와 같다.

▶ 디스플레이 업황 부진에 따른 정보전자소재 이익감소와 배터리 부문 수익성 감소로 인해 올해 들어 주가는 10.2%하락

▶ 정보전자소재의 흑자전환은 3Q18로 예상. 배터리 사업부는 소형/EV/ESS 전 부문 매출성장세가 예상보다 가팔라져 2018년 매출액 7% 추가상향(5.8조원→6.2조원). 6월 CATL상장과 9월 프랑크푸르트 모터쇼가 주가에 모멘텀으로 작용할 것. EV 배터리의 흑자전환이 임박해짐에 따라 2018년 하반기 화학업종 내 가장 확실하고 편안한 모멘텀은 배터리가 될 전망

▶ CATL 상장에 따라 배터리 사업부의 Target EV/EBITDA를 8.8배에서 10.3배로 상향하며, 배터리 사업가치 또한 추가 부여(9.8조원→12조원). 이를 반영하여 목표주가를 6.4% 상향(47만원→50만원)하며, 업종 내 Top-pick으로 제시

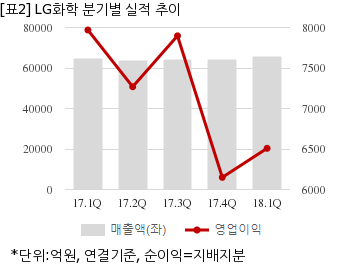

LG화학은 올해 1분기 연결기준 매출액이 6조5535억원으로 전년 동기 6조4866억원 대비 1% 늘었다. 같은기간 영업이익은 6508억4100만원으로 전년 동기 7969억800만원 대비 18.3% 줄었다. 지배지분 순이익은 5313억4900만원으로 전년 동기 5314억9000만원 대비 0.03% 감소했다.

7일 주가는 전일대비 1.38% 상승한 36만8500원으로 마감했다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.

LG화학은 LG계열의 석유화학업체. 2차전지 부문 강화 중이다. 삼성증권 조현렬 애널리스트가 작성한 LG화학 리포트 주요내용은 아래와 같다.

▶ 디스플레이 업황 부진에 따른 정보전자소재 이익감소와 배터리 부문 수익성 감소로 인해 올해 들어 주가는 10.2%하락

▶ 정보전자소재의 흑자전환은 3Q18로 예상. 배터리 사업부는 소형/EV/ESS 전 부문 매출성장세가 예상보다 가팔라져 2018년 매출액 7% 추가상향(5.8조원→6.2조원). 6월 CATL상장과 9월 프랑크푸르트 모터쇼가 주가에 모멘텀으로 작용할 것. EV 배터리의 흑자전환이 임박해짐에 따라 2018년 하반기 화학업종 내 가장 확실하고 편안한 모멘텀은 배터리가 될 전망

▶ CATL 상장에 따라 배터리 사업부의 Target EV/EBITDA를 8.8배에서 10.3배로 상향하며, 배터리 사업가치 또한 추가 부여(9.8조원→12조원). 이를 반영하여 목표주가를 6.4% 상향(47만원→50만원)하며, 업종 내 Top-pick으로 제시

LG화학은 올해 1분기 연결기준 매출액이 6조5535억원으로 전년 동기 6조4866억원 대비 1% 늘었다. 같은기간 영업이익은 6508억4100만원으로 전년 동기 7969억800만원 대비 18.3% 줄었다. 지배지분 순이익은 5313억4900만원으로 전년 동기 5314억9000만원 대비 0.03% 감소했다.

7일 주가는 전일대비 1.38% 상승한 36만8500원으로 마감했다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.