신용 리스크 대기업과 지방정부 투자공사로 확산 우려도

[타이베이=뉴스핌] 강소영 기자=중국 채권시장의 잦은 디폴트 사태 발생에 시장의 우려가 커지고 있다. 최근에는 중국국저에너지화공집단(CERCG)의 자회사 디폴트 여파가 한국 자본시장에까지 확산되면서 중국발 신용 리스크가 국외로까지 확대되는 양상을 보이고 있다.

중국 채권시장에서의 채무불이행(디폴트) 사태가 올해 들어 부쩍 잦아지고 있다. 이제까지 9개 발행사의 15개 채권이 디폴트 위험에 노출된 것으로 집계됐다.

디폴트 우려가 있는 9개 채권 발행사 가운데 7곳은 올해 처음 디폴트 사태를 빚은 기업으로, 상환하지 못한 채권 규모가 142억 위안(약 2조 3757억 원)에 달한다.

중국 톈풍(天豊)증권은 보고서를 통해 올해 신증 디폴트 사태는 과거와 달리 민영기업 중심, 상장사 비중 확대의 특징이 나타나고 있다고 분석했다.

디폴트 주체 가운데 상장사 비중이 증가하고 있는 것은 채권 투자자들의 우려를 증폭시키는 요인이 되고 있다.

톈풍증권은 "채권투자자는 주식투자자보다 자산의 현금화 편리성과 안정성을 중요하게 여긴다"면서 "최근 신용 리스크 확대로 기업의 융자난이 가중되고 있다"고 설명했다.

이같은 문제 해결을 위해서는 정부의 대응 정책이 필수적이라고 강조했다.

중국 정부가 상장사 지분을 통한 리파이낸싱을 허용한 것과 최근 인민은행의 중기유동성지원창구(MLF) 담보 확대 등이 채권시장 위기 해소에 도움이 될 것으로 분석했다.

그러나 이러한 정부의 노력에도 중국 채권시장에 확산되고 있는 투자자들의 경계감이 쉽게 누그러지지는 않을 것으로 전망했다.

◆ 하반기 채권 만기 규모 축소, 디폴트 위기도 다소 꺾일 듯

|

시장은 상반기 두드러진 신용 위기가 하반기까지 이어질 것에 대해 우려를 나타내고 있다.

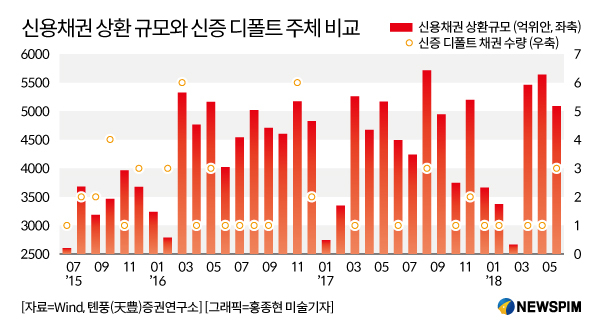

일단 채권의 만기 도래 시기와 규모로만 보면 올해 9월이 가장 '위험한 달'이 될 수 있다. 그러나 전체 상환 규모가 상반기보다는 줄어들어 신용 리스크도 다소 낮아질 것으로 전망된다.

현재 중국에서 발행된 신용채(회사채, 중기채권, 사모채권 등) 규모는 17조 원에 달한다. 약정된 만기 상환 외에 채권 발행 주체의 조기상환과 조기환매 등 세 가지 상황을 모두 고려하면, 올해 3~5월 중국 신용채권의 월평균 상환 규모는 5000억 위안이 될 것으로 톈풍증권은 추산했다. 이중 4월 상환 규모는 5600여 억위안으로 가장 높았다.

하반기에는 상환 규모는 상반기보다는 다소 줄어든 월평균 3000억 위안 규모로 예상했다. 이중 9월은 최소 4200억에서 최대 5800억 위안으로 하반기 중 가장 높은 수준에 도달할 것으로 전망됐다.

톈풍증권은 채권 디폴트는 상환 규모와 밀접한 관련이 있는 만큼, 상환 규모가 줄어드는 하반기는 상반기보다는 디폴트 리스크가 다소 줄어들 수 있다고 밝혔다.

그러나 낮은 등급의 차입비중이 높고, 현금흐름이 부족한 민영기업 중심으로 진행되고 있는 디폴트 사태가 다른 기업으로 확산될 가능성도 배제할 수 없다고 강조했다.

특히 채권 발행 규모가 큰 대기업, 지방투자공사 등을 우선 '경계 대상'으로 꼽았다.

중국의 유명 냉동 공조 시스템 기업 둔안그룹(DUNAN)의 최근 디폴트 사태가 대기업도 신용 리스크에서 자유롭지 않음을 보여주는 대표적 사례다.

또한 중국 정부의 디레버리징 정책, 시장의 재융자난 가중 속에서 지방정부 투자공사들의 신용 리스크도 점점 수면위로 떠오르고 있다는 분석도 제기되고 있다.

업종별로 보면 부동산, 환경보호, 상업 무역, 화공, 섬유 의류, 경공제조업 등이 신용 리스크가 높은 분야로 거론되고 있다.

|

jsy@newspim.com