[편집자] 이 기사는 11월 11일 오후 4시33분 프리미엄 뉴스서비스'ANDA'에 먼저 출고됐습니다. 몽골어로 의형제를 뜻하는 'ANDA'는 국내 기업의 글로벌 성장과 도약, 독자 여러분의 성공적인 자산관리 동반자가 되겠다는 뉴스핌의 약속입니다.

[뉴스핌=황세원 기자] 선강퉁 최대 유망주였던 러스왕의 주가가 곤두박질치고 있다. 유망 신기술 기업이 한순간에 영업 난조에 휩싸이면서 시장의 걱정이 커지고 있다. 업계에서는 공격적 사업 확장에 따른 투자비용 확대, 부채상환 능력 악화 등을 주요인으로 꼽고 있다.

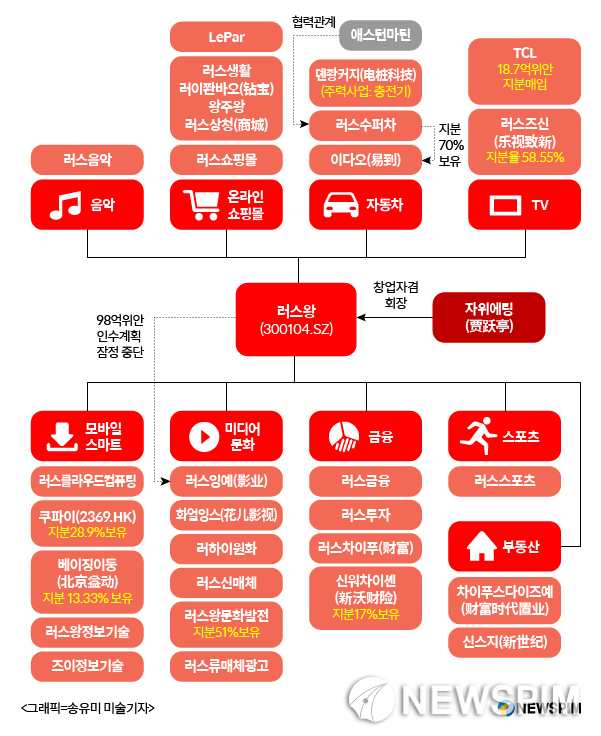

중국 최대 인터넷 TV업체이자 주요 스마트폰 및 VR업체인 러스왕(樂視網, 300104.SZ)은 얼마전까지만해도 선강퉁 최대 수혜주로 꼽혔던 기업이다. 사업 초기 중국 온라인 동영상 기업으로 시작해 스마트폰, 스포츠, 전기차, 영화 등 공격적으로 사업을 확대하며 러스왕 생태계를 구축했다.

하지만 최근 러스왕 주가는 곤두박질치며 심상치 않은 흐름을 보이고 있다. 지난 2일 러스왕 주가는 하루만에 7.48%가 급락했다. 이후에도 지지부진한 흐름을 보이다 8일 회복하는 듯 했으나 재차 폭락을 거듭, 10일 러스왕 주가는 37.99위안까지 급락했다. 주가 폭락으로 1주일간 사라진 러스왕의 시가총액은 100억위안 이상에 달할것으로 추산된다.

◆ 추가 주가 하락 따른 반대매매 공포 확산

러스왕 주가 폭락의 직접적 도화선이 된 것은 공급업체에 대한 대규모 대금 미납금 보도였다. 이번달 초 현지 한 매체가 "러스왕이 스마트폰 공급업체에 지불해야 할 미납금이 150억위안(약 2조6000억원)에 달한다"고 보도한 이래 투자자 불안감이 급속도로 확산되며 주가는 출렁이기 시작했다.

러스왕은 사실이 아니라며 공식 입장을 밝혔지만 중국 유력 매체 신랑커지(新浪科技)가 러스왕 공급업체 한 관계자 인터뷰를 인용해 “실제 러스왕이 6개월여간 대금을 미납했으며 전체 연체 금액이 100억위안대를 훌쩍 넘길 것”이라고 보도하면서 파장은 일파만파 커졌다.

업계에서는 추가 주가 하락에 따른 반대매매 가능성에 더 주시하고 있다. 러스왕은 대부분의 자금을 주식담보대출을 통해 충당하고 있다. 중국 통계 정보회사 Wind에 따르면 상장이래 러스왕 창업주이자 회장인 자위에팅(賈躍亭) 및 2대주주 자위에팡(賈躍芳)은 38차례 걸쳐 주식담보대출을 받았다. 총 물량 규모는 12억1800만주로 시가총액은 약 504억위안(약 8조6000억원)에 달한다.

업계 유력 매체 왕이차이징에 따르면 지난해 10월 말 기준 자위에팅의 주식담보대출물량은 5억700만주이다. 반대매매 경고구간 및 진입구간 담보유지비율이 약 160%, 140%라고 가정했을 때 러스왕의 반대매매 경고구간은 약 33.31위안, 진입구간은 29.15위안으로 추정된다. 10일 종가가 37.99위안이라는 점을 고려할 때 반대매매 경고구간까지는 5위안도 채 남지 않아 대규모 임의처분가능성도 배제할 수 없다는 분위기다.

◆ 부채상환능력 악화에 따른 우려 확대

3분기 실적 악화에 따른 우려도 주가 폭락을 부추기는 모양새다. 올해 3분기 러스왕 매출과 순이익은 각각 167억9500만위안(약 2조9000억원), 4억9300만위안(약 840억원)으로 성장세를 유지했다. 표면적으로 보기엔 양호한 성적이지만 세부적으로 살펴보면 우려할 점이 한 두 가지가 아니라는게 업계 전문가들의 의견이다.

러스왕의 영업이익은 올해 1분기 1억2300만위안(약 210억원)에서 2분기 2837만위안(약 48억원)으로 급감했고 3분기에도 감소세를 지속하며 2448만위안(약 42억원)을 기록했다. 작년 3분기 러스왕의 영업이익은 5417만위안(약 92억원)이었다는 점을 고려하면 1년만에 거의 반토막이 난 셈이다. 주영업수익은 2015년 마이너스 900만위안을 기록한 데 이어 올해 3분기에도 마이너스 200만위안을 기록해 적자행진을 이어갔다.

그 외 3분기 러스왕의 순이익은 1억3891만위안(약 240억원)을 기록했는데 이 중 자회사 비지배주주 순이익은 마이너스 3억5407만위안으로 적자폭이 전년동기대비 무려 57% 가까이가 급증했다.

부채상환능력에 대한 우려도 고조되는 분위기다. 3분기 기준 러스왕의 자산대비부채비율은 65.72%, 유동비율은 138%로 유동성 리스크가 상당히 높다는 평가다. 통상적으로 적정 자산대비부채비율은 60% 이하이며 유동비율 적정선은 200% 이상이다.

중국 유력 매체 텅쉰차이징(騰訊財經, 이하 텐센트재경)은 “3분기 기준 러스왕의 단기차입금은 29억8600만위안(약 5080억원), 매입채무는 43억8300만위안(약 7500억원)에 달한다”며 “이 중 내년 상반기 만기 도래 부채 규모는 최소 수억위안대에 육박할 것으로 추정된다”고 보도했다.

◆ ‘문어발식’ 사업확장에 따른 투자비용 확대

러스왕은 2010년 창업판(차스닥) 상장 이래 음악, 온라인쇼핑몰, 전기차, TV 등 다양한 분야로 사업을 확장했는데 이에 따라 투자비용 부담도 크게 증가했다는 게 업계 중론이다.

중국 유력매체 시나재경에 따르면 최근 2년여간 러스왕은 자동차, 스포츠, 전자제품, 부동산, 금융 등 주요 5대 사업에 700억위안 이상의 자금을 쏟아부었다.

업계 관계자에 따르면 러스왕은 지난해 10월 이다오(易到) 지분 70%를 인수한데 이어 11월 친환경 자동차회사 패러데이퓨처에 10억달러를 투자하는 등 자동차 분야에만 100억위안대 대규모 투자를 진행했다.

그 외 전자제품 분야에서도 지난해 12월 TCL 멀티미디어에 19억 위안을 투자한데 이어 올해 6월 토종 스마트폰기업 쿨패드 지분 11%를 추가 매입해 총지분 28.9%으로 최대주주에 등극하는 등 공격적 투자 확대를 진행했다.

하지만 ‘문어발식’ 사업확장에 따른 자금조달 리스크가 확대되며 우려의 목소리도 높아졌다. 실제 러스왕은 자동차, 스포츠 등 분야를 중심으로 자금 조달에 어려움을 겪었는데 최근 중국 유력 매체 텐센트재경에 따르면 러스왕은 전기차 스타트업 패러데이퓨처 협력업체 에콤(AECOM)에 수천만달러 규모의 대금을 지불하지 못한 것으로 알려졌다. 이 중 9월 미납금은 2100만달러(약 240억원)로 10월, 11월 매입채무액은 각각 2530만달러(약 290억원), 1180만달러(140억원)에 육박한다.

중국 유력 경제 매체 21스지징지바오다오(21世紀經濟報道)는 업계 한 전문가 인터뷰를 통해 “러스왕이 공격적인 투자확대를 통해 투자자 이목을 끌었으나 투입된 자금 대비 수익 창출이 미미해 우려를 낳고 있는 상황”이라며 “특히 분야별 경쟁사가 막강해 성장성 확보 여부가 불투명하다”고 설명했다.

실제 러스왕이 이미 진출한 동영상 시장은 중국 최대 동영상 플랫폼 유쿠투더우와 아이치이가 장악하고 있으며 TV 시장은 대표 가전업체 스카이워스, 창훙 등이 버티고 있다. 온라인 쇼핑몰 분야도 알리바바, 징둥상청 등 거물급 공룡기업이 사실상 독점체제를 구축하고 있어 우위 확보가 쉽지 않다는 의견이 많다.

[뉴스핌 Newspim] 황세원 기자 (mshwangsw@newspim.com)