[뉴스핌=노종빈 기자] 과연 애플은 수십년간 쌓아온 비자와 마스터카드의 아성을 무너뜨릴 수 있을 것인가.

미국 애플이 자체 스마트폰결제서비스인 애플페이를 출시하면서 글로벌 유통업계 전반에 서서히 지각변동이 시작될 전망이다.

미국 애플이 자체 스마트폰결제서비스인 애플페이를 출시하면서 글로벌 유통업계 전반에 서서히 지각변동이 시작될 전망이다.

특히 애플이 8억명에 이르는 자사 아이튠즈 고객을 대상으로 애플페이 모바일 결제서비스의 빠른 정착에 성공할 경우 시장환경 급변은 불가피해 보인다.

◆ 애플 패이 본격 출시…햄버거 사고 '삑! 끝!'

지난 20일 시작된 애플페이 서비스를 통해 미국이나 캐나다, 호주 등지의 가입자들은 예컨대 햄버거를 사고 스마트폰을 꺼내 편리하게 결제할 수 있게 됐다.

애플페이는 이처럼 스마트폰의 NFC(근거리통신) 기능을 통해 이뤄지는 모바일 결제방식으로 애플은 고객과 신용카드사 등을 연계하는 온라인 및 오프라인 모바일 결제 서비스를 구현할 것으로 보인다.

애플페이가 기술적으로 크게 진보한 새로운 서비스는 아니지만 기존 애플의 고객기반을 상당부분 흡수할 경우 IT기술 분야는 물론 유통 및 금융업계에도 큰 변화가 나타날 전망이다.

다만 현재는 서비스 초기여서 오프라인 인프라의 본격 구축까지는 다소 시일이 소요될 수 있다. 초기 애플페이는 신용카드사와의 서비스 연계를 통한 결제 서비스가 대부분일 전망이다.

최근 글로벌 경제 상황에서 온라인 및 모바일 결제 시장은 빠르게 확대하고 있다. 현재 스마트폰 등 모바일 기기로의 결제는 애플의 iOS 방식이 전체의 73%를 점유하고 있으며 안드로이드 기기는 27%를 차지한 것으로 나타나고 있다.

애플의 아이폰6 기기 소유자들이 애플페이 방식을 익숙해지고 편리하다고 느끼게 되면 예상보다 빠른 속도로 서비스가 정착되고 기능도 확장될 가능성이 있다.

이는 단기적으로는 비자와 마스터카드 등 신용카드업체들에게 호재가 될 수 있지만 동시에 중장기적으로는 오히려 기회라기보다 위기로 부각할 수 있다는 분석도 나오고 있다.

비자와 마스터카드 등 신용카드 업체들은 애플과 이 서비스 관련 협약을 맺고 파트너로 참여하고 있다.

즉 신용카드 업체들의 입장에서 애플페이 서비스는 단기적으로 신용카드 업체들에게 큰 불만이 없다.

결제 수수료 등을 챙기면서 디지털 결제시장에 발을 들여 놓을 수 있어서 수익성 개선에 도움을 줄 것으로 보이기 때문이다.

◆ 애플, 아이폰 생태계 확장에 집중 전략

애플 역시 초기에는 자사 아이폰 디바이스 생태계 확대를 위한 전략으로 애플페이 서비스를 활용하고 있는 것으로 보인다.

따라서 당분간 신용카드사는 애플페이를 통해 손쉽게 수입을 챙길 것이 유력해 보이지만 애플의 이같은 전략는 소위 '양의 탈을 쓴 늑대'와도 비슷한 것이다.

애플의 전략은 향후 몇년 내에 언제든 육식동물로 돌변할 수 있다. 애플페이 서비스가 무리없이 정착되고 어디서든 가능하다고 판단되면 애플은 신용카드사들과의 협력관계를 청산하고 고객에게 직접 결제서비스를 제공할 가능성이 높다.

그렇게 되면 애플은 기존 비자나 마스터카드가 장악하고 있던 금융 결제 시장을 상당부분 집어삼킬 수 있는 거대한 기회가 될 수 있다.

현재 페이팔의 경우도 카드사 연계 결제와 함께 고객들이 자신의 은행계좌를 직접 연동해 결제하는 방식도 채택하고 있다. 이 경우 고객 계좌에서 직결제되는 경우 비자나 마스터카드와 같은 신용카드사에 수수료를 나눠줄 필요가 없으므로 그만큼 수익성을 높일 수 있다.

◆ 애플 아이튠즈 8억명 고객기반 활용

이미 애플의 아이튠즈 가입자는 8억명에 달해 1억5200만명인 페이팔 가입자의 5배 수준을 넘어서고 있다.

애플페이의 서비스 개념과 관련 인프라 등이 정착되면 장기적으로는 애플은 디지털 결제서비스 시장을 장악할 수 있는 모든 무기를 갖출 전망이다.

따라서 애플은 과거 페이팔의 전략을 따르면서 결제프로세스와 관련된 모든 부대 서비스를 늘려가는 전략이 유력해 보인다.

하지만 변수도 적지 않을 전망이다. 비자나 마스터카드와 같은 신용카드사들도 전자결제 솔루션 개발에 적극 나서고 있기 때문이다.

여기에 월마트와 같은 소매판매업체들 역시 신용카드사들에게 들어가는 비용을 없애기 위해 자체 전자결제 기능을 강화할 움직임을 보이고 있다.

또 애플의 다른 서비스와 마찬가지로 애플페이가 스마트폰에 익숙하지 못한 사람들에게는 쉽게 배우기 힘든, 어렵고 불편한 서비스로 인식될 수 있다는 점도 적잖은 리스크 요인이 될 수 있다.

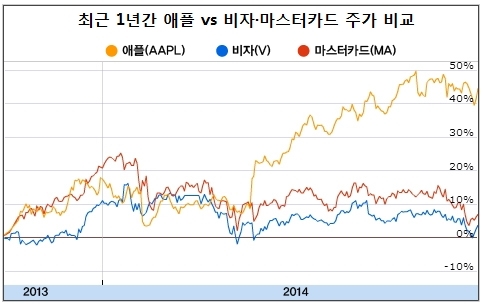

◆ 애플 향후 수익성·주가 긍정요인

전문가들에 따르면 미국의 4대 카드업체들인 비자와 마스터카드, 아멕스, 디스커버 등 주요 카드사와 온라인 페이팔 결제 서비스를 합친 규모의 시장 밸류에이션은 약 3000억달러에서 3500억달러 수준으로 평가되고 있다.

그런데 현재 애플은 시가총액만 6000억달러 수준으로 전자결제 시장 전체의 두배 수준에 가깝다.

하지만 최근까지 애플은 스마트폰 판매 이외에 추가적인 성장 동력을 확보하지 못하고 있는 상황이다. 따라서 모바일 결제 시장은 애플에게 가장 중요한 사업분야 가운데 하나로 떠오를 것이 유력하다.

만약 애플이 대략 10%~15% 정도의 시장 점유율을 확보한다면 이는 대략 450억달러의 수준이 되며, 이는 주가에 더해지는 주당 환산가치는 현수준 대비 최소 7달러 정도 높아질 것으로 전망된다.

하지만 애플이 누리게 될 다양한 시장 지위 제고 효과와 서비스 통합에 따른 광고매출 확대, 비용 절감 등의 긍정적 요인을 감안하면 이보다 더 강력한 상승효과를 발휘할 전망이다.

[뉴스핌 Newspim] 노종빈 기자 (untie@newspim.com)