공모가 대비 주가 최대 60%↑…고평가 우려도

중소형 중에는 에이리츠 홀로 상승세

[편집자] '리츠열풍'이 거셉니다. 리츠(REITs·부동산투자신탁)의 강점('5%대 배당'과 '안정적인 주가')이 저금리시대 투자심리를 사로잡은 것으로 보입니다. 지난 10월 '롯데리츠' 청약에 5조원 가까운 자금이 몰렸습니다. "시중 여유자금을 진공청소기처럼 빨아들이고 있다"는 말까지 들립니다. 자금이 한 쪽으로 쏠리다보니 걱정과 우려의 목소리도 만만치 않습니다. 종합뉴스통신 뉴스핌이 공모리츠 성공투자를 위한 가이드를 준비했습니다. 미래 성장성과 투자 포인트, 리스크 등을 꼼꼼히 짚어봅니다.

[서울=뉴스핌] 이고은 기자 = #최근 롯데리츠 공모에 참여한 투자자 A씨는 함박웃음을 짓고있다. 상장 첫날 주가가 공모가(5000원)보다 30% 치솟으면서 상한가를 기록한데 이어 한 달여가 지난 지금도 여전히 공모가보다 25% 가량 상승한 수준을 유지하고 있기 때문이다. 저금리시대에 5%대 배당을 준다는 것만 보고 공모에 참여했는데 자본차익까지 얻게 돼 투자하는 재미가 쏠쏠하다.

#투자자 B씨는 최근 리츠 상승세에 속이 쓰리다. B씨가 3년전 공모에 참여한 모두투어리츠는 스타즈호텔에서 발생하는 임대수익을 배당하기로 했으나, 출범 후 중국의 사드보복 충격으로 여행객이 줄면서 배당수익을 제대로 챙겨주지 못했다. 이로 인해 주가는 반토막났다. 5%대 배당을 약속하는 다른 리츠 상품을 보면서 리츠 투자 자산이 리스크 헷지가 가능하도록 배분돼있는지를 잘 따져봐야겠다고 다짐했다.

국내 상장리츠에 시중 자금이 몰리면서 주가 상승이 가파르다. 다만 중대형과 개발형 리츠 등 일부 종목에만 강세가 집중돼 투자 전 자산 구성을 잘 따져봐야 한다.

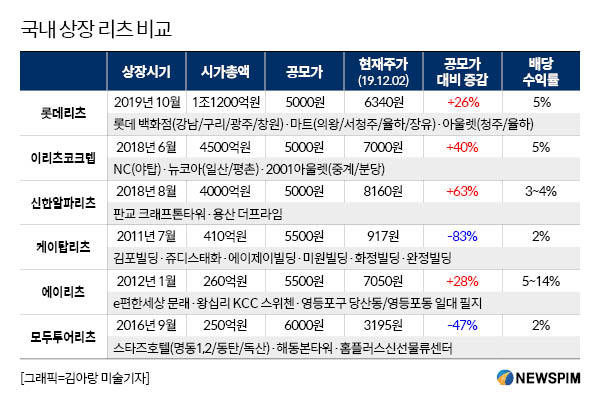

5일 한국감정원 리츠정보시스템에 따르면 현재 상장된 공모리츠는 시가총액 순으로 롯데리츠, 이리츠코크랩, 신한알파리츠, 케이탑리츠, 에이리츠, 모두투어리츠 등 6개다.

지난 10월 30일 상장한 롯데리츠는 공모가보다 약 25% 뛰었다. 같은 기간 코스피가 제자리걸음을 한 것에 비해 하방 경직성이 뚜렷하다. 지난해 상장한 이리츠코크렙과 신한알파리츠는 각각 공모가보다 약 40%, 60% 뛴 가격에 거래되고 있다.

다만 주가가 급등하면서 이들 종목의 배당수익률(주당 배당금/주가)은 당초 기대보다 하락할 전망이다. 롯데리츠는 코스피 평균의 약 3배인 6.6~6.7%의 배당수익률을 목표로 했으나 증권가에서는 현 주가수준에서 5.2% 수준이 될 것으로 예상하고 있다. 상장 당시 각각 연 7%의 배당수익률을 약속했던 이리츠코크렙과 신한알파리츠도 각각 5.0%와 3.3%에 그칠 전망이다.

고평가 논란도 제기되고 있다. 이리츠코크랩과 신한알파리츠의 밸류에이션(실적대비 적정 주가) 지표인 주가 대비 운영자금(P/FFO)은 약 24배, 롯데리츠는 74배로 글로벌 평균의 2배를 넘는다. P/FFO는 주가(P)를 리츠의 현금 창출력인 운영자금(FFO)로 나눈 값이다. 값이 높을수록 고평가됐다는 의미다.

김세련 이베스트투자증권 연구원은 "신한알파리츠는 주가 급등으로 인해 밸류에이션 임계점에 도달했다는 판단"이라며 "현 주가 시점에서 추가 상승여력은 9%로 제한적이지만 배당수익률로 접근하기에는 지금 주가도 충분히 메리트있다고 판단한다"고 말했다.

다만 일부 전문가들은 P/FFO보다 배당수익률로 고평가 여부를 판단해야하며 이들 종목이 글로벌 평균 수준보다 높은 배당수익률을 유지하고 있어 과열됐다고 판단하기는 이르다고 설명했다.

윤정한 미래에셋대우 연구원은 "국내 상장리츠가 밸류에이션 지표인 주가 대비 운영자금(P/FFO) 측면에서 미국이나 일본에 비해 고평가된 것은 맞다"면서도 "배당수익률 측면에서 봤을때 이리츠코크렙과 롯데리츠는 5%, 신한알파리츠도 3%로 글로벌과 비교해 높은 수준이기 때문에 아직 고평가 영역에 접어들었다고 판단하지는 않는다"고 설명했다.

◆ '주가 하락' 중소형…공실률·유동성 한계

시가총액 200억~400억원 규모의 중소형리츠인 케이탑리츠와 모두투어리츠의 경우는 앞선 중대형 리츠 3개와는 다른 주가흐름을 보이고 있다. 지난 2011년 상장한 케이탑리츠는 주가가 공모가 대비 약 80% 하락했고, 2016년 상장한 모두투어리츠는 약 50% 하락했다. 배당수익률은 코스피 평균인 2% 수준에 머무른다.

이들 종목의 주가와 배당수익률이 부진한 이유로는 오피스 자산에 투자한 케이탑리츠는 높은 공실률, 호텔을 기초자산으로 하는 모두투어리츠는 기초자산이 같은 업종에 몰려있어 리스크 헷지가 어렵다는 점이 꼽힌다.

신한알파리츠의 기초자산인 판교 크래프톤타워와 용산 더프라임의 임대율은 각각 100, 92%이지만 케이탑리츠의 건물 중 일부 상가는 오래 공실로 비워져있는 상태다.

모두투어리츠는 서울 명동과 독산동 등에 소재한 호텔체인 스타즈호텔 4곳에서 발생하는 매출의 절반을 임대수익으로 수취하나, 사드 보복으로 인해 중국인 관광객이 줄어들면서 배당 매력이 떨어졌다. 4개 호텔이 모두 비슷한 중저가 호텔이라는 점도 리스크헷지를 어렵게 했다.

자산규모가 중대형의 10분의 1에 불과해 유동성이 부족한 것도 한계다. 모두투어리츠의 11월 하루평균 거래량은 6700주에 그쳤다. 반면 롯데리츠는 상장직후라는 점을 감안하더라도 하루평균 190만주에 달했다.

한 증권사 애널리스트는 "거래를 하려면 어느 정도의 유동성이 있어야 하는데 규모가 작은 종목들은 거래에 한계가 있어 주가에도 영향이 있다"고 설명했다.

반면 비슷한 규모의 중소형리츠인 에이리츠는 공모가를 약 30% 웃도는 가격에 거래되며 중대형과 비슷한 상승세를 보이고 있다.

에이리츠는 임대수익을 배당으로 돌려주는 리츠가 아니라, 개발사업에 투자하는 개발리츠다. 에이리츠가 투자한 문배동 아파트의 입주잔금이 들어오는 2020년에는 현 주가기준 배당수익률 14% 수준이 예상된다. 이후 신규프로젝트가 없다면 다시 5%로 감소하는 구조다.

goeun@newspim.com