가계대출 관리에 여신 잔액 증감률 0%까지 둔화

수익성 악화 우려에 '인뱅마저 이자장사' 비판 이중고

"여신 놓을 수 없겠지만…다양한 사업이 인뱅 숙원"

[서울=뉴스핌] 송주원 기자 = 인터넷전문은행 3사(카카오·케이·토스뱅크)가 올해 저마다 '역대 최대' 실적을 냈다고 강조하고 있지만 속내는 복잡할 것으로 보인다. 금융당국의 가계대출 관리에 은행의 핵심 영업 부문인 여신 잔액이 줄면서 당기순이익은 물론 순이자이익과 같은 세부적인 수익성 지표 성장세에 영향을 미치기 시작했기 때문이다. 인터넷은행들도 이를 자각해 신년을 앞두고 투자서비스 개발 등 수익원 다각화 포트폴리오를 짜는데 구슬땀을 흘리고 있다.

6일 금융권에 따르면 인터넷은행 3사의 올해 1~3분기 여신 잔액은 ▲1분기 69조9431억원 ▲2분기 73조85억원 ▲3분기 73조7796억원으로 분기별 증가세 둔화가 뚜렷하다. 올 1분기에서 2분기로 넘어가는 과정에서 당국의 대출 관리 압박이 거세짐에 따라 대출 관리에 들어간 영향이다.

|

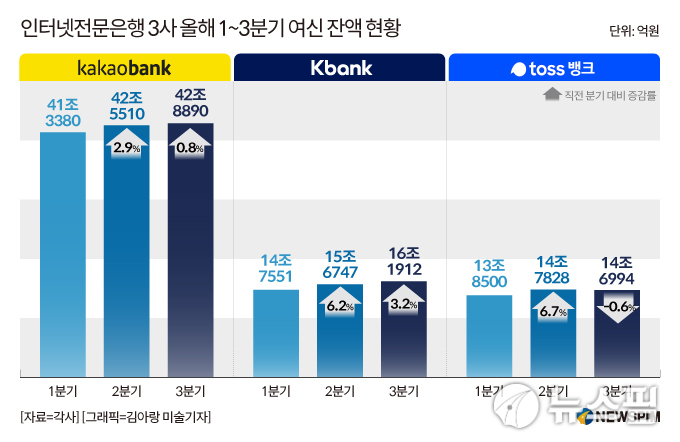

| 인터넷은행 3사의 올해 1~3분기 여신 잔액은 ▲1분기 69조9431억원 ▲2분기 73조85억원 ▲3분기 73조7796억원으로 분기별 둔화세가 뚜렷한 것으로 나타났다. [사진=뉴스핌] |

각 은행별로 보면 카카오뱅크는 이번 분기 여신 잔액 증감률이 아예 0%대로 떨어졌다. 카카오뱅크의 올 1~3분기 여신 잔액은 ▲1분기 41조3380억원 ▲2분기 42조5510억원 ▲3분기 42조8890억원이다. 올해 초 대환대출(대출 갈아타기) 시장 경쟁에서 우위에 서면서 여신 잔액이 지난해 말(38조4000억원) 대비 7.7% 증가하면서 출발했지만 2분기 증가율은 2.9%로 절반 가량 꺾인데 이어 3분기에는 0.8%까지 떨어졌다. 카카오뱅크의 이번 분기 여신 잔액 증가율은 신용대출 판매를 일지 중단했던 2022년 상반기를 제외하면 출범 이후 가장 낮은 수치다. 직전 분기 대비 올 3분기 순이익(분기 기준) 성장률도 3.3%에 그쳤다. 전년 동기(16.5%)의 5분의 1 수준이다.

케이뱅크의 여신 잔액 증가율도 절반으로 떨어졌다. 케이뱅크의 올 1~3분기 여신 잔액은 ▲1분기 14조7551억원 ▲2분기 15조6747억원 ▲3분기 16조1912억원이다. 1분기에서 2분기로 넘어갈 때 6.2% 늘었지만 3분기로 넘어가면서는 3.2% 증가에 그쳤다. 3분기 이자수익도 2517억원으로 직전 분기(2553억원) 대비 소폭 줄었다. 같은 기간 이자비용은 1266억원에서 1443억원으로 14% 늘어나며 순이자이익 감소도 불러왔다.

토스뱅크는 아예 여신 잔액이 역성장했다. 토스뱅크의 올 1~3분기 여신 잔액은 ▲1분기 13조8500억원 ▲2분기 14조7828억원 ▲3분기 14조6994억원이다. 1분기에서 2분기로 넘어갈 때는 6.7% 증가했지만 3분기에 접어들면서는 오히려 0.6% 깎였다. 순이자이익 역시 1분기(1759억원) 대비 2분기(1904억원) 증가율은 8.2%에 달했지만 3분기(1960억원)에는 2.9%로 떨어졌다. 분기 기준으로 대출 자산이 역성장한 건 2021년 토스뱅크가 출범한 이후 처음이다.

여신 잔액 감소에 실적 성장이 주춤하는 건 곧 '혁신'이 정체성인 인터넷은행도 전통적인 시중은행과 마찬가지로 이자 의존도가 높다는 반증이다. 실제 카카오뱅크의 직전 분기 대비 순이익 성장률(3.3%)은 이자수익에서 이자비용을 뺀 이자순수익의 성장률 3.9%과 비슷한 수준이다. 나머지 인터넷은행들도 상황은 비슷하다. 올해 상반기 기준 케이뱅크와 토스뱅크의 영업수익 대비 이자수익 비중은 각각 88.6%, 87.5%로 90%에 가깝다.

당국에서 내년에도 가계대출 관리 기조를 이어가겠다는 메시지를 내놓은 만큼 인터넷은행들은 올해 '역대급 실적'에도 긴장의 끈을 놓지 않고 있다. 인터넷은행 3사는 당국 기조를 거스르지 않을 수익원을 찾고 있다. 당국이 가계대출 관리를 선언하자 일제히 개인사업자대출로 눈을 돌리기는 했지만 가계대출에 비해 드라마틱한 성적을 쓰지는 못했다. 3분기말 개인사업자대출 잔액은 카카오뱅크가 1조7000억원, 케이뱅크 1조원 수준으로 가계대출(카카오뱅크 41조2000억원·케이뱅크 15조1438억원)에 비해 아직 소소하다.

이에 신년을 앞두고 투자 서비스가 대표적인 활로로 꼽히는 분위기다. 카카오뱅크는 고유한 투자 서비스를 선보여 대표적인 비이자부문인 수수료·플랫폼 수익을 2027년까지 연평균 20% 성장하겠다는 목표를 세웠다. 케이뱅크도 지난달 은행권 최초로 한국거래소(KRX) 금 시장에 투자할 수 있는 서비스를 실시했다. 토스뱅크는 이달 초 금융투자 상품을 소개하는 '목돈 굴리기' 서비스에 원금지급형 상품인 기타 파생결합사채(DLB)와 주가연계사채(ELB) 상품 정보를 추가했다. 한 인터넷은행 관계자는 "인터넷은행도 은행이라 여신 사업이 주요하기는 하다. 여신 부문에서는 가계대출 이외의 상품을 강화할 계획"이라면서도 "다양한 사업을 통해 혁신성과 수익 두 마리 토끼를 잡는 것이 모든 인터넷은행의 숙원일 것"이라고 말했다.

jane94@newspim.com