틈새시장 인식에 오피스텔 청약시장 과열 양상

규제 완화시 유동자금 쏠림현상 가중 불가피

환금성 떨어지고 구조적 단점 많아 경기하락시 타격 우려

[서울=뉴스핌] 이동훈 기자 = 정부가 주택공급 확대를 위해 오피스텔 규제를 완화하는 카드를 꺼내 들었지만 시장 안정화에 미치는 효과가 미미할 것이란 관측이 나온다.

주택공급 속도가 아파트보다 빠르다는 장점이 있지만 단지 내 커뮤니티시설, 쾌적성 등 주거 여건에 불리한 점이 많다. 서울 외곽이나 구도심 위주의 입지적 한계가 있다. 무주택 실수요자에 오피스텔이 아파트 대체재로 자리하기에는 한계가 존재하다. 이 때문에 건축규제가 완화되면 공급확대보다는 오피스텔 시장에 대한 투기 심리가 더 확산되는 부작용이 나타날 것이란 시선도 있다.

◆ 바닥난방 규제 풀어 공급 늘린다지만...쾌적성·편의성 떨어져 수요 유입 제한적

12일 부동산업계에 따르면 정부가 주택난 해소를 위해 오피스텔의 건축규제를 완화했지만 주택시장 안정에는 큰 효과가 나타나지 않을 것이란 분위기가 감돈다.

국토부는 오피스텔 바닥난방 규제를 풀어 3~4인이 가족 구성원이 거주할 수 있는 주택유형으로 활용하겠다는 계산이다. 그동안 온돌·전열기 등 바닥난방은 전용 85㎡ 이하에서만 가능했다. 이번 조치로 전용 120㎡ 이하까지 바닥난방 설치가 허용된다. 이 경우 중소형 위주의 오피스텔이 아파트 전용 84㎡ 수준의 중대형으로 다양하게 공급될 수 있다.

|

| 국토부가 오피스텔 바닥난방 설치 기준을 전용 120㎡ 이하까지 완화했지만 주택공급 효과는 크지 않을 것이란 지적이 나오고 있다.<사진=뉴스핌DB> |

국토교통부 엄정희 건축정책관은 "3~4인 가족을 수용할 수 있는 오피스텔이 공급되면 주택난 해소에 기여할 것으로 보인다"며 "앞으로도 주거수요를 충족할 수 있도록 제도를 개선해 나갈 것"이라며 말했다.

그럼에도 오피스텔이 주택난을 해소할 '히든카드'로 제시되기에는 구조적으로 한계가 있다.

오피스텔은 아파트와 비교해 주거 환경이 떨어지는 게 일반적이다. 바닥난방 기준이 완화됐지만 오피스텔이 계약면적 대비 전용면적이 좁다는 점은 여전하다. 아파트는 발코니가 설치되면서 서비스면적 약 30㎡가 제공되지만 오피스텔은 대부분 발코니가 없다. 공간적 제한으로 답답한 구조라는 인식이 많다.

오피스텔은 대부분 사업시설에 조성돼 용적률(대지면적에 대한 연면적 비율)이 높다. 허용기준 600% 이하, 상한선 800%를 적용받고 있다. 아파트 비중이 높은 2종일반주거지역이 200% 이하에서 규제받는 것과 비교하면 밀도가 높다. 용적률이 높으면 조경시설은 거의 없고 고층 건물만 들어선 구조로 지어진다.

이런 이유로 단지 내 커뮤니티시설을 다양하게 설치하기 어렵다. 아파트와 비교해 조성되는 땅 면적이 턱없이 부족한 것도 있지만 용적률이 높아 별도의 주민 서비스시설을 설치하기 어려운 것이다. 최근 아파트 분양 단지에 골프연습장과 피트니스 센터, 스터디카페, 스터디룸 등 다양한 커뮤니티시설이 경쟁적으로 설치되는 것과 비교하면 거주환경에 차이가 있다.

분양가는 더 높아질 여지가 있다. 중대형 면적의 공급을 늘리면 총 가구수가 줄어드는데 사업자 입장에서는 투자 수익을 맞추기 위해 분양가를 높일 수밖에 없다. 아파트와 비교해 상대적으로 저렴하게 공급되는 분양가 매력이 사라지는 것이다. 주택법이 적용되는 아파트는 분양가 상한제 대상이지만 오피스텔은 건축법을 적용받아 분양가 규제가 없다. 공급가구 수를 줄이고 고급화 전력으로 추세가 바뀌면 실수요의 부담이 더 키질 수밖에 없다.

◆ 주택시장 하락시 오피스텔 타격 커..."묻지마 투자 유의"

투기 심리가 더 높아질 공산이 있다. 정부의 대출규제와 상승 피로감에 집값 상승률이 둔화되고 있다. 투기 수요가 틈새시장을 찾는 상황에서 부동산 유동자금이 오피스텔 시장으로 몰릴 여지가 많아서다.

현재도 아파트와 달리 청약과 관련한 규제가 거의 없다보니 쏠림현상이 나타나고 있다. 청약통장이 필요 없고 100실 미만은 전매제한 규제를 받지 않는다. 당첨 즉시 프리미엄(웃돈)을 얹어 처분할 수 있다. 대출 담보인정 비율이 1금융권은 70∼80%, 2금융권의 경우 90%까지 가능해 대출을 받기도 쉽다. 취득세도 여러채를 보유해도 4.6%가 적용된다. 아파트는 규제지역에서 유주택자가 주택을 추가 취득하면 8~12%를 내야 하는 것과 비교하면 저렴하다.

최근 새 오피스텔의 청약시장은 과열 양상이다. 통상적으로 수요자가 주택유형별로 지원할 수 있어 경쟁률 허수가 존재하지만 그럼에도 수백대 일이 넘는 경쟁률을 기록한 단지가 적지 않다. 과천 별양동 '힐스테이트 과천청사역'은 평균 1398대 1, 대구 칠성 '대우역자이 더 스타'는 691대 1을 기록했다. 생활형 숙박시설인 청주 가영 '힐스테이트 청주 센트럴'은 862대 1, 강서 마곡 ' 롯데캐슬 르웨스트'는 657대 1을 나타냈다.

|

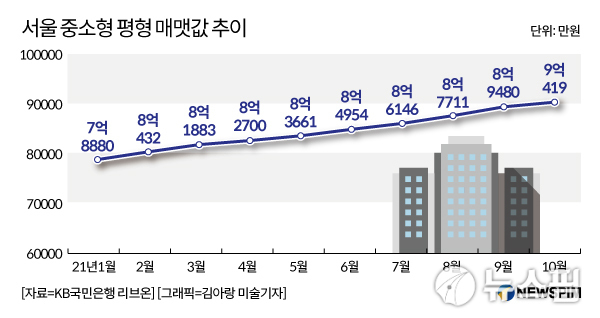

다만 집값 하락이 본격화할 경우 투자자들이 금전적 피해를 당할 수 있다. 오피스텔은 아파트와 비교해 수요가 적어 매도 타이밍이 지체될 수 있다. 수익형 부동산으로 분류되지만 고분양가와 실거래가 상승으로 뒤늦게 투자에 뛰어든 수요자는 임대수익률이 은행 예·적금 수준인 2~3%에 그칠 가능성도 있다. 실제 전국 오피스텔의 임대수익률은 지속적으로 하락세다. 2010년 6.19%에서 2015년 5.4%로 하락했고 2019년에는 4.9%로 내려앉았다. 올해는 4.7% 수준이다. 수도권은 매맷값이 높아 지방보다 상대적으로 더 낮다.

부동산R114 여경희 연구원은 "부동산 시장에서 오피스텔이 아파트 대체재로 인식된 데다 틈새시장으로 떠올라 과열 양상을 보이고 있다"며 "하지만 경기 위축시 아파트보다 하락폭이 클 수 있고 환금성도 떨어져 투자할 때 주의할 필요가 있다"고 설명했다.

leedh@newspim.com