네이버 내년 매출 6조 육박..."전사업 고루 성장"

카카오 매출액 5조 돌파, NHN은 1조6000억 예상

업계 "내년 '데이터 경제' 핫이슈...인터넷 사업 '수혜'"

[서울=뉴스핌] 정윤영 기자 = 코로나19 특수(?)로 올해 '실적 잔치'를 치른 네이버, 카카오, NHN 등 국내 대형 IT 3사(社)가 내년에도 호실적을 이어갈 전망이다. 업계 안팎에선 앞서 성장해오던 비즈니스 모델의 수익화가 코로나 펜데믹을 통해 구조적으로 자리잡고, 내년 각사의 성장 모멘텀이 본격화될 것으로 내다봤다.

14일 업계에 따르면 국내 IT사들은 언택트(Untact) 트렌드 보편화, 안정적 본업 성장세, 핀테크·콘텐츠 등 신규 사업 본격 실적 기여 등에 힘입어 연초 대비 성장을 구가하고 있다. 주식시장 역시 이를 증명해준다. 연초대비 올해 주가 상승률은 네이버 57.3%, 카카오 145.6%, NHN 10.3% 수준이다.

업계에선 이들 기업이 일제히 전사업 부문에서 큰 폭의 실적 개선을 이룰 것으로 기대하고 있다. 여기에 정부가 추진하는 데이터 정책까지 뒷받침해주며 각사의 성장 모멘텀은 탄력을 받을 전망이다. 윤을정 신영증권 애널리스트는 "국내 인터넷·소프트웨어(SW) 산업은 코로나19 확산의 영향을 크게 받았다"며 "광고 수요가 감소하면서 광고 단가가 하락하는 부정적인 영향도 있었지만, 그보다는 언택트 트렌드 확산에 따른 수혜가 더 컸다"고 평가했다. 그는 이어 "향후 인터넷 산업의 가장 중요한 이슈는 데이터 경제"라며 "이들 기업들은 정부의 데이터 댐 사업을 통해 데이터의 효율적 관리 및 수익화를 계획 중이며, 이 과정에서 인터넷 업종의 주가 흐름은 내년에도 긍정적일 것"이라고 내다봤다.

|

◆ 네이버, 선순환 생태계 구축..."올해보다 내년 더 좋아"

금융정보업체 에프엔가이드에 따르면 네이버의 2021년 컨센서스는 올해 매출 5조7795억원, 영업익 1조1523억원 대비 각각 14.71%, 21.8% 성장한 매출 6조6299억원, 영업이익 1조4035억원을 기록할 전망이다. 내년에도 서치플랫폼, 커머스, 핀테크, 광고, 커머스, 콘텐츠, 클라우드 등 전 사업 부문에서 고성장이 예상됐다.

네이버는 올해 광고시장 둔화에도 불구하고 성과형 광고로 승부를 봤다. '스마트채널'은 네이버의 성과형 광고 사업으로 지난 3분기부터 본격적으로 도입됐다. 이는 이용자가 클릭한 횟수 만큼 광고비를 지불하는 클릭당 비용(CPC) 방식으로, 광고주의 비용 부담을 낮추는 성격을 띠고 있다.

최관순 SK증권 애널리스트는 "광고 경기 둔화로 1위 업체 쏠림 현상 강화에 따라 네이버의 영향력은 강화될 전망"이라며 "2021년에도 광고주 수가 지속적으로 증가하고 성과형 디스플레이 광고의 단가가 상승하는 등 안정적 성장이 예상된다"고 분석했다.

네이버는 올해 코로나19 특수에 힘입어 커머스 부문에서 기록적인 성장세를 보였다. 스마트스토어 판매자수는 올해 3분기 기준 38만까지 증가해 매출액은 2020년과 2021년 각각 38%, 35.7%씩 성장할 전망이다. 특히, 네이버와 CJ대한통운의 통합물류센터(풀필먼트) 파트너십 강화로 이커머스 경쟁력은 더욱 높아질 것으로 기대된다.

이동륜 KB증권 애널리스트는 "CJ대한통운과의 파트너십으로 아시아 최대 규모의 허브를 활용해 익일배송 서비스를 확대하고, 대기업 중심의 브랜드스토어 유치가 가속화될 것"으로 기대했다.

내년 네이버페이 거래액의 경우 36조원까지 증가할 전망이다. 오프라인 포인트 QR 결제부터 마이데이터를 접목한 핀테크 사업 확장 등이 주목된다.

2021년 콘텐츠부문 매출액은 30.4% 증가할 전망이다. 네이버웹툰의 경우 북미 지역, 일본 라인망가 등 콘텐츠 비즈니스에 대해 집중적인 투자가 계속될 예정이다.

네이버 웹툰의 글로벌 월간활성이용자(MAU)는 이미 6700만명을 넘어섰으며, 거래액은 전년 대비 40% 이상 증가했다. 빅히트, YG에서의 투자유치와 최근 CJ ENM, 스튜디오드래곤과의 지분교환 등을 통한 성장세도 주목된다.

이창영 유안타증권 애널리스트는 "올해 네이버는 코로나 영향으로 네이버 실적 중 가장 큰 비중인 소상공인 위주의 검색·광고가 부정적 영향이 있었으나, 최근 광고경기 회복, '스마트채널' 등 타겟팅 신규 광고상품의 호조, 기저효과 등으로 영업이익률은 2020년을 상회할 수 있을 것"이라며 "전 사업 부문의 순환적 자동 성장 구조와 2021년 일본·동남아 실적 모멘텀이 기대된다"고 했다.

네이버 관계자는 "그간 진행해 온 다양한 기술 연구와 투자 성과가 가속화되며 꾸준히 성장했고 내년에도 빠른 성장이 예상된다"고 전했다.

|

◆ 카카오, 사업 전부문 성장세 지속 전망..."자회사 상장, 긍정적 모멘텀"

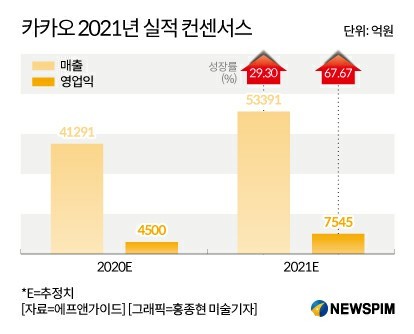

에프엔가이드에 따르면 카카오의 2021년 컨센서스는 올해 매출액은 4조1291억원, 영업이익 4500억원 대비 각각 29.3% 67.7% 성장한 매출 5조3391억원, 영업이익이 7545억원에 달할 전망이다.

핀테크 플랫폼 성과 확대되며 금융 수익 창출이 본격화되고 있고, 콘텐츠 사업 역시 성장하고 있어 전반적인 플랫폼 지배력 커질 것이란 평가다. 플랫폼 부문에선 톡비즈 및 핀테크 비즈니스 고성장이 이어지면서 전체 플랫폼 부문 매출 성장 견인할 전망이다.

내년 카카오에서 주목되는 사업은 모빌리티와 피코마 서비스다.

카카오 T블루는 1분기 5400대에서 3분기 1만3000대로 빠르게 증가해 통합교통서비스(MaaS)로 가기 위한 자율주행택시 등 모빌리티 플랫폼으로 성장 가능성이 높다.

일본 피코마는 3분기 거래액이 전년대비 242% 증가했지만 일본 전체 만화시장 5000억엔(약 5조2451억원) 중 아직 10% 수준에 불과해 성장 여력이 높다.

이창영 유안타증권 애널리스트는 "2020년에 이어 모빌리티, 페이 등 자회사 적자가 흑자전환 되며 빠르게 이익 개선이 될 것"이라며 "기존 광고, 콘텐츠, 커머스 이익률이 증가해 전체 영업이익 개선이 크게 나타날 것"이라고 내다봤다.

또한 카카오는 2021년 뱅크, 페이, 페이지 등 자회사 상장을 앞두고 있다.

이민아 대신증권 애널리스트는 "자회사 상장 시 카카오의 주가 하락을 우려하는 시각이 존재하지만, 자회사 상장으로 인한 긍정적 효과가 더욱 클 것"이라고 봤다. 그는 "각 회사의 사업 계획과 전략, 중장기적인 전망 등에 대한 보다 구체적인 정보가 공개될 것이고, 이에 따라 평가 받는 기업 가치는 현재 카카오 시총에 내재돼 있는 자회사 가치보다 더 클 수 있다"고 했다.

카카오 관계자는 "카카오는 팬데믹 상황 속에서도 디지털의 흐름을 빠르게 이해하고 혁신적으로 서비스와 상품을 확대해가는 카카오만의 사업 방식으로 올해도 꾸준히 성장 기조를 이어왔다"며 "특히 2020년 3분기에는 사상 처음으로 분기 매출 1조원, 영업이익 1000억원을 초과하는 성과를 달성했다"고 밝혔다.

이어 "2021년 카카오는 카카오톡 지갑, 콘텐츠 구독, 채널 2.0 등의 서비스로 플랫폼 경쟁력을 높일 계획이다. 꾸준한 성과를 보여주고 있는 톡비즈, 콘텐츠, 테크핀 영역에서 성장을 이어가며 카카오엔터프라이즈를 통해 클라우드, 비즈니스 서비스 플랫폼, 인공지능(AI) 데이터 서비스 플랫폼 등을 선보이며 전 산업 분야의 디지털 전환을 선도하기 위한 도전을 지속할 계획"이라고 덧붙였다.

|

◆ NHN, 게임→핀테크 '집중'..."클라우드 사업, 공공 영역서 입지 굳혀"

올해 NHN은 성장이 코로나19의 부정적 영향으로 성장이 네이버·카카오에 비해 더뎠지만, 2021년 본격적으로 성장 페달을 밟을 전망이다.

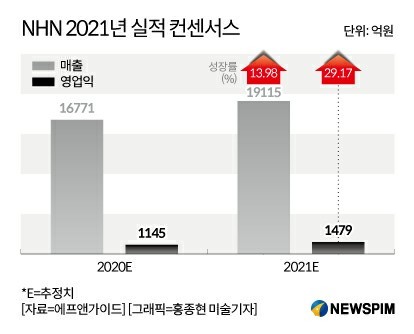

NHN의 2021년 컨센서스는 올해 매출 1조6771억원, 영업이익 1145억원 대비 각각 14%, 29.2% 상승한 매출 1조9115억원, 영업이익 1479억원으로 추정된다.

특히, NHN은 향후 게임사업 보다 핀테크 플랫폼 분야에서의 역할이 부각될 전망이다.

업계에선 NHN의 2021년 결제·광고 매출이 8001억원으로 게임 매출 4154억원에 약 두 배에 달할 것으로 예상하고 있다.

윤을정 신영증권 애널리스트는 "페이코는 결제 외에 페이코 오더, 온·오프라인 연결(O2O) 서비스, 금융 데이터 통합 조회 서비스, 맞춤 대출 서비스 등 생활 금융 전반을 아우르는 종합 금융 플랫폼으로 진화하고 있다"며 "이밖에도 마이데이터 시범 사업으로 금융 데이터 확보를 통한 테크핀 플랫폼 내 서비스 확장성이 높다"고 평가했다.

이문종 신한금융투자 애널리스트 역시 "페이코의 오프라인 가맹점 증가와 쿠폰 매출 증가, 광고주 유입 등 지속되며 커머스, 콘텐츠, 기술 등 핵심 사업부들 성장세가 지속될 전망"이라고 기대감을 드러냈다.

이 밖에도 소프트웨어 중심의 클라우드 서비스를 제공하는 토스트는 2021년 공공부문 클라우드 사업확대와 금융·보안 연계서비스를 통해 외연 확장이 진행될 것으로 전망된다.

NHN 관계자는 "클라우드 사업은 매년 2배 이상 성장해 나가고 있으며, 특히 올해는 정부의 디지털뉴딜 정책에 따른 핵심산업의 클라우드 플래그십 프로젝트(교육, 제조, 의료, 비대면 복지)를 수주하는 등 공공 영역에서 입지를 굳혔다"며 "내년에는 클라우드 리셀링 및 관리형 서비스 제공자(MSP) 사업으로 일본 시장에 성공적으로 안착한 'NHN 테코러스'와 함께 본격적으로 글로벌 멀티 클라우드에 도전할 예정"이라고 밝혔다.

yoonge93@newspim.com