2015년 경쟁사 '취나얼'과 합작 통해 규모 확대

1분기 매출 42% 감소, 숙박예약 사업 손실 최다

'라이브커머스' 진출로 코로나19 위기 돌파

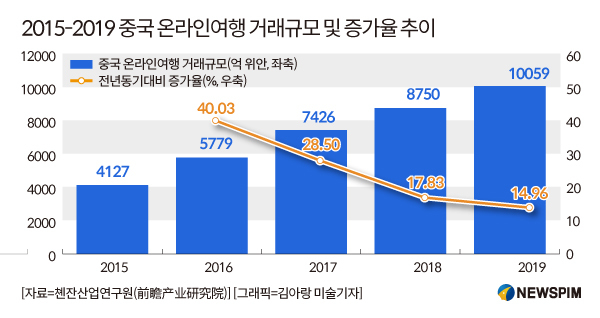

[서울=뉴스핌] 배상희 기자 = 중국 개인 소득의 증가와 함께 중국인의 여행 소비 지출이 늘어나면서 지난 몇 년간 중국 관광산업은 폭발적 성장을 이뤘다. 중국 관광산업은 온라인 기술 발전과 맞물려 거대한 온라인 관광산업 시장을 탄생시켰고, 이와 함께 수많은 온라인여행사(OTA)들이 생겨났다.

세계 최대 규모를 자랑하는 중국인 관광객 '유커(游客)'의 수요를 등에 업은 온라인여행사들은 지난 몇 년간 고속성장을 이뤄냈고, 그 과정에서 씨트립(攜程∙셰청∙Ctrip)이라는 중국 최대 온라인여행사를 탄생시켰다.

◆창립 20주년 '거래액 전세계 최대, 이용자 4억명'

지난해로 창립 20주년을 맞이한 씨트립은 전세계로 영업 네트워크망을 빠르게 확대, 중국을 넘어 글로벌 대표 온라인여행사로 부상했다.

지난 1999년 설립 당시 784명에 불과했던 이용자 수는 지난해 기준 4억명으로 늘어났다. 매년 해외 이용자도 빠르게 증가해 지난해 9월 기준 씨트립 애플리케이션(APP)을 이용하는 해외 이용자 수는 1억명을 돌파했다. 해외 이용자는 국적별로 일본, 한국, 미국, 싱가포르, 영국 등이 주를 이루고 있다.

1년간 씨트립을 통한 인당 평균 예약 건수는 1999년 2건에서 2018년 14건 이상으로, 예약 평균 가격은 750위안에서 1600위안으로 늘었다.

지난해 기준 연간 거래액(GMV)은 전년동기대비 19% 증가한 8650억 위안(약 148조원)으로, 전세계 온라인여행사 업계 1위를 기록했다. 19%의 증가 속도는 전세계 양대 온라인 여행업체 익스피디아(Expedia)와 부킹홀딩스(Booking Holdings)가 같은 기간 기록한 11%와 4%에 비해서도 훨씬 높은 수치다. 씨트립의 GMV 규모는 지난 2018년 3분기 처음으로 익스피디아를 넘어서 세계 1위를 차지했다.

이 같은 성장세 속에 씨트립은 지난해 글로벌 경제지 '포춘'이 선정한 '50대 미래 유망 기업' 명단에서 8위를 차지하기도 했다.

특히, 지난해 2015년 10월 26일 씨트립은 온라인여행 업계 경쟁사인 취나얼(去哪兒∙Qunar)과 합병하며 명실상부 중국을 대표하는 온라인여행사로 자리매김 했다. 현재 씨트립은 취나얼의 지분 45%를, 취나얼의 모회사인 바이두(百度)는 씨트립의 지분 25%를 보유하고 있다.

지난해 10월 29일 열린 '씨트립 창립 20주년 기념식'에서 량젠장(梁建章) 씨트립 대표는 'G2전략'을 공개했다. 여기서 G2는 우수한 품질(Great Quality)과 세계화(Globalization)를 의미하는 것으로, 전세계 온라인여행 시장을 향한 씨트립의 야심이 드러난다.

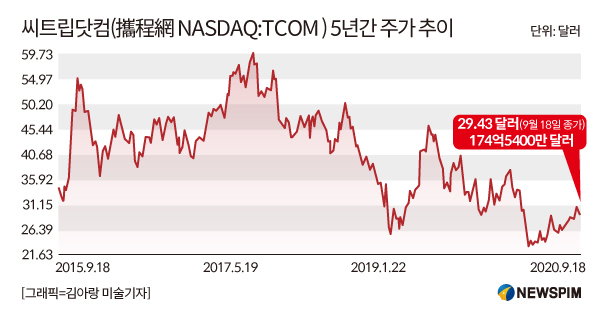

씨트립은 미국 시장에서의 기업공개(IPO)를 통해 일찌감치 글로벌 기업으로 거듭나기 위한 발판을 마련했다.

지난 2003년 12월 9일 씨트립은 'TCOM'이라는 종목 코드로 미국 나스닥에 상장했다. 상장 당일 씨트립은 나스닥 시장 상장 당일 주가 상승폭 기준으로 최근 3년래 최고치를 기록하며 성공적인 상장 데뷔전을 치렀다.

◆올해 1분기 코로나 여파에 매출 반토막

올해 초 신종 코로나바이러스 감염증(코로나19) 사태가 심각해지자 중국 당국은 전국의 오프라인 및 온라인 여행사에 단체여행 및 '티켓+호텔' 패키지 여행 상품 판매를 중지시켰다. 이를 통해 연인원 4억5000만명의 관광이 금지되고 5139억 위안 규모의 수익이 제로 상태가 되면서, 여행업계의 사업이 모두 올스톱 됐다.

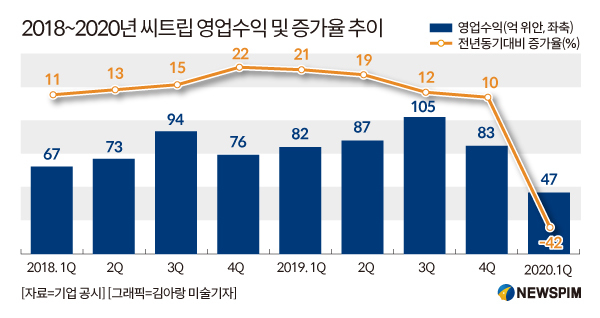

씨트립은 그간 '교통 티켓 서비스·숙박예약·여행휴가·비즈니스 여행'의 4대 핵심 산업을 기반으로 안정적인 매출 성장세를 기록해 왔고, 지난해 3분기에는 순이익을 172% 늘리며 6년래 최대 성장률을 달성했다.

하지만, 관련 업계에서 최대 영향력을 자랑하는 씨트립도 코로나19 여파에 직격탄을 맞았고, 올해 1분기 매출은 지난해 같은 기간과 비교해 거의 반토막이 났다.

올해 1분기 영업수익은 47억 위안으로 전년동기대비 42% 감소했다. 이는 지난해 1분기(82억 위안)와 비교할 때 거의 절반 수준이다.

량 대표는 "과거 1분기 실적 기준으로 올해는 씨트립 창립 후 가장 큰 손실을 기록했다"고 평했다.

같은 기간 주요 사업별 수익 비중은 교통 티켓 서비스(51%), 숙박예약(24%), 여행휴가(11%), 비즈니스 여행(3%), 기타(11%)의 순이었다. 특히, 올해 1분기 숙박여행 사업을 통해 거둬들인 수익은 전년동기대비 62% 줄어든 12억 위안에 그쳐, 가장 큰 타격을 입은 것으로 조사됐다.

씨트립의 양대 핵심 사업은 교통 티켓 서비스와 숙박예약으로, 전체 사업에서 80%를 차지한다. 그 중, 2015년 취나얼을 인수한 후인 2016년부터 교통 티켓 서비스 업무를 통해 거둔 수익은 숙박예약을 통해 거둔 수익을 크게 앞서기 시작, 현재 씨트립의 최대 수익원으로 자리잡았다.

◆'온라인생방송' 시장 진출, OTA업계 코로나 위기 극복 선도

올해 코로나19 사태로 직격탄을 맞은 기업들에게 있어 실시간 온라인 방송으로 제품을 판매하는 '라이브 커머스'는 '기사회생'의 통로로 부상했다.

씨트립은 동종 업계 중 가장 먼저 온라인생방송을 통한 상품 판매에 나서며 온라인여행 업계의 라이브커머스 열풍을 이끌고, 이를 통해 관광 경제의 회복을 앞당기는 데 주도적인 역할을 했다. 무엇보다 씨트립을 이끄는 량 회장이 직접 온라인생방송 BJ로 나서며 더욱 큰 반향을 불러 일으켰다.

지난 3월 23일 량 회장은 중국 동영상 공유 플랫폼인 더우인(抖音)의 'BOSS 인터넷생방송' 코너에 출연, 하이난(海南)성 싼야(三亞)시 아틀란티스 호텔 식사권을 판매하며 최초로 라이브커머스 시장에 출사표를 던졌다.

이날 량 회장은 30분 만에 100만 위안의 매출을 올린 것을 시작으로, 50분만에 350만 위안, 1시간만에 1025만 위안(약 17억6000만원)의 매출을 올렸다.

그 이후 량 회장은 7월 29일까지 약 4개월 동안 라이브커머스를 20차례 진행했다. 해당 기간 동안 량 회장의 온라인생방송을 시청한 누적 횟수는 6000만회, 누적 GMV는 11억 위안에 달했고, 고급 호텔 1000곳의 100만일에 해당하는 숙박 상품을 판매했다.

지난 3월 5일 씨트립은 비대면 온라인 발표회를 통해 '여행 부흥 브이(V) 프로젝트'를 발표하고, 1만개 브랜드와 공동으로 10억 위안에 달하는 회생기금을 발족했다. 해당 기금은 온라인을 통한 여행상품 예약판매, 관광산업 회복지수 빅데이터 플랫폼 개방, 클라우드 여행 시스템 구축 등 코로나 사태 이후 여행 업계 경기 회복을 돕는 데 그 목적이 있다.

[본 기사는 정보를 제공하기 위한 것이며, 투자를 권유하거나 주식거래를 유도하지 않습니다. 해당 정보 이용에 따르는 책임은 이용자 본인에게 있습니다.]

pxx17@newspim.com