배당률 70.86%로 높은 배당 매력 보유

'수익률∙제품경쟁력∙밸류에이션' 강점

[서울=뉴스핌] 배상희 기자 = 중국의 하반기 경제 정책 방향이 소비와 투자에 집중되면서, 중국 증시에서도 소비주는 성장이 기대되는 유망 종목으로 주목 받고 있다.

대표적 소비주인 고량주(백주)를 대표하는 종목이라고 하면 '귀주모태(貴州茅臺)'를 떠올리듯 또 다른 대표 소비주인 식품음료, 그 중에서도 유제품 업종을 대표하는 종목으로는 이 기업을 꼽는다. 중국 대표 유제품 제조업체 이리구펀(伊利股份∙이리실업 600887.SH)이 그 주인공이다.

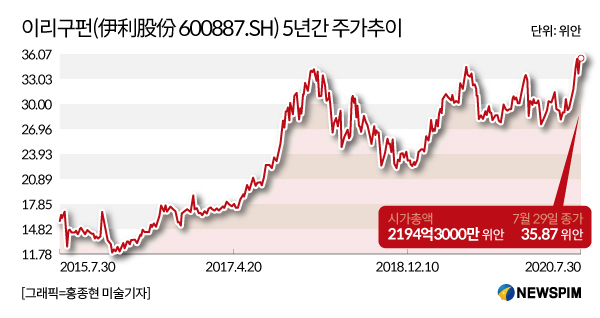

A주(중국 본토증시에 상장된 주식) 시장에서 이리구펀은 '유제품 업계의 귀주모태'로 불린다. 장기간 안정적인 매출 상승세를 기록하며 시장으로부터 확실한 '성장 가능성'을 인정받고 있다는 점, 상장 후 24년간 주가가 300배 가까이 상승하며 시가총액(시총) 1위 유제품 상장사의 자리에 올라섰다는 점 등에서다.

이리구펀은 중국 대표 증권기관들이 선정하는 월별 추천 종목에도 꾸준히 등장할 정도로 중국 국내는 물론 해외 투자자들 사이에서도 인기 있는 종목으로 꼽힌다.

이리구펀은 A주의 대표적인 대상기무(大象起舞) 종목으로도 평가된다. '대상기무'란 코끼리가 춤춘다는 뜻으로, 대형주들의 주가 변동은 A주 전체 주가 흐름을 좌우할 정도로 그 영향력이 크다는 것을 의미한다. 이리구펀은 유제품 업종은 물론 A주를 대표하는 대형 우량주 중 하나로 평가받고 있다.

◆ 매출 15조, 아시아 유제품업계 '왕좌' 6년째 유지

중국 유제품 업계는 이리구펀과 멍뉴유업(蒙牛乳業)이 양분하고 있으며, 이에 과거부터 두 기업은 비교 대상으로 항상 거론돼 왔다. 하지만, 시장에서는 시장 점유율과 수익성 등 여러 면에서 이리구펀이 앞선다는 평가가 나온다.

중국산업정보망(中國産業信息網)이 공개한 중국 유제품 기업의 최근 시장점유율을 살펴보면, 이리구펀은 16.2%로 가장 많은 부분을 차지하고 있고, 이어 멍뉴유업(12.7%), 광밍유업(光明乳業,6.5%)의 순이다. 특히, 3~4선 이하의 규모가 작은 도시에서 이리구펀의 점유율은 40%에 달한다.

이리구펀은 자기자본이익률(ROE) 면에서도 앞선다. ROE는 쉽게 말해 내가 투자한 돈으로 회사가 얼마만큼의 돈을 벌고 있는 지를 보여주는 지표다. ROE가 높을수록 투자자들에게 그 만큼 많은 이익을 돌려준다는 뜻으로 해석되는 만큼, 투자 매력도 크다는 평가를 받는다. 2017~2019년 이리구펀의 ROE는 각각 24.91%, 24.29%, 25.66%, 멍뉴유업은 9.43%, 12.73%, 15.11%를 기록했다.

지난해 이리구펀은 매출 900억 위안(약 15조3100억원)을 돌파하며 6년 연속 '아시아 유제품 업체 1위'라는 타이틀을 차지했다. 21개 중국 유제품 상장사가 공개한 지난해 연간 실적 보고서에 따르면 이리구펀의 지난해 영업수익(매출)과 순이익은 각각 902억2300만 위안과 69억3300만 위안으로 전년동기대비 각각 13.41%와 7.67%씩 증가했다.

올해는 지난 2014년 판강(潘剛) 대표가 내건 '5강천억(五強千億)' 목표 달성에 있어 관건이 되는 해라고 할 수 있다. '5강천억'은 제품·국제화·매출·브랜드·사회책임 등 5대 분야에서 강점을 갖추고, 1000억 위안 매출을 달성하겠다는 뜻을 담고 있다.

지난해 매출 900억 위안을 돌파한 이리구펀의 안정적 성장세를 고려할 때, 올해 1000억 위안 매출 목표 달성은 큰 무리가 없을 것으로 예상됐으나, 올해 코로나19 사태라는 복병을 맞이하면서 난관에 봉착했다.

올해 1분기 이리구펀의 영업수익은 205억4400만 위안으로 전년동기대비 10.98% 줄었고, 순이익은 11억4300만 위안으로 전년과 대비해 49.78%나 급감했다. 하지만, 이리구펀 측은 하반기 빠른 회복세를 자신하며 올해 영업수익 970억 위안, 순이익 61억 위안 달성을 목표 수치로 내건 상태다.

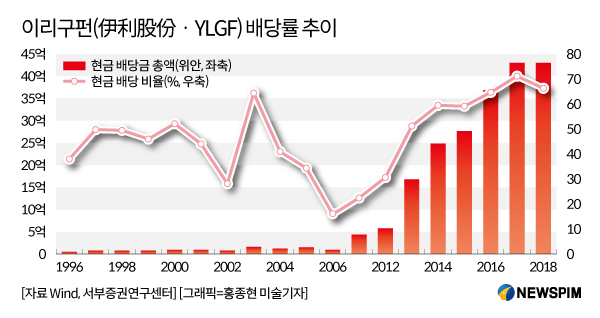

◆ 70% 넘는 높은 배당매력, 동종업계 '최고' 수준

전문기관이 이리구펀을 추천주로 선정하는 이유 중 하나는 높은 배당 매력이다. 이리구펀은 안정적 실적 성장세 속에, 주주들에게 후한 배당금을 지급해 왔다.

이리구펀은 최근 지난해 연간실적을 공개하면서 전 주주들에게 10주당 8.10위안(1381원)을 현금으로 배당할 예정이라고 밝혔다. 전체 배당금 규모는 약 50억 위안, 배당률은 70.86%에 달한다.

1996년 상장 이래 이리구펀은 총 19차례 배당을 실시했다. 총 배당금액은 약 205억 위안 정도이고, 평균 배당률은 47.32%를 상회한다. 배당규모와 배당률 모두에서 동종 업계 최고 수준이다. 지난 10년간 순이익이 늘어나는 가운데 배당률 또한 지난 2011년 21.81%에서 현재 70%를 넘어서는 수준으로 매년 높여왔다. 높은 배당 매력은 투자자들이 이리구펀의 주식을 믿고 사들일 수 있는 핵심 이유 중 하나가 됐다.

눈에 띄는 점은 올해 1분기 코로나19 사태로 실적이 줄었음에도, 이리구펀은 투자자들에게 거액의 배당금을 지급하는 것은 물론, 올해도 전직원의 임금을 인상하겠다고 약속했다는 것이다.

판 대표는 지난 2월 26일 열린 정례회의에서 "코로나19 사태로 경영 압박이 커지면서 더 많은 부분의 비용을 절감해야만 하는 상황에 처했다"면서 "다만, 다른 돈은 다 줄여도 직원의 돈은 줄일 수 없다며, 올해도 직원들 임금을 인상하겠다"고 밝혔다.

◆ '수익률·제품경쟁력·밸류에이션 매력' 3대 강점

증권기관 전문가들은 이리구펀이 크게 △탄탄한 펀더멘털(기초 체력)을 기반으로 한 꾸준한 수익 성장세 △제품∙기술경쟁력을 바탕으로 쌓아온 높은 소비자 신뢰도 △밸류에이션(가치대비 주가수준)의 저평가 매력 등의 3대 강점을 보유하고 있다고 판단한다.

우선 이리구펀은 매년 매출을 늘려가며 안정적 성장세를 보여왔다. 올해 1분기 코로나19 사태라는 악재를 맞이해 그 성장세는 주춤한 상태지만, 그 이전까지는 매년 수익을 꾸준히 늘려왔다. 지난 4년간 평균 ROE는 17.62%, 투하자본수익률(ROIC)은 17.62%에 달한다. ROIC은 ROE와 함께 기업의 수익성을 보여주는 지표 중 하나로, 영업활동에 투입된 자산이 얼마나 효율적으로 사용되는 가를 보여준다. 통상 ROE처럼 높을수록 투자 매력이 큰 기업으로 본다.

'이리구펀'하면 '좋은 품질'을 떠올리는 소비자가 많다. 이리구펀은 지속적인 기술경쟁력 제고를 통해 양질의 제품을 공급해 왔고, 이를 통해 소비자들로부터 높은 신뢰를 받고 있다.

높은 제품∙기술경쟁력은 특허출원량 이력에서도 엿볼 수 있다. 특허출원량은 관련 산업에서의 전반적인 기술경쟁력과 미래 시장점유율과도 직결될 수 있다는 점에서 의미가 있다. 지난해 12월까지 이리구펀이 획득한 특허권은 2703건으로 그 중 발명 특허권은 515건에 달한다. 특히, 4건의 특허권에 대해서는 중국 정부에서 발급하는 '중국 특허 우수상'을 획득하기도 했다.

글로벌 마케팅 리서치 업체 칸타월드패널이 공개한 '2020 아시아 브랜드 발자취 보고서'에 따르면 이리구펀의 브랜드 보급률은 91.6%에 달했다. 이는 중국 전역 90% 이상의 가정이 이리구펀 제품을 선택한다는 의미로, 이리구펀이라는 브랜드에 대한 소비자들의 높은 신뢰도를 반영한다.

이와 함께 이리구펀의 주가는 저평가 돼 있어 밸류에이션 매력이 높다는 평가를 받고 있다.

TTM(최근 월 대비 과거 12개월) 기준 이리구펀의 주가수익비율(PER)을 살펴보면 37.08로 유제품 업종 전체 PER(37.75)과 식품가공업종 전체 PER(44.57) 보다도 낮다. PER은 주가를 주당순이익으로 나눈 값으로 기업이 벌어들이는 이익에 비해 주가가 적정하게 형성돼 있는 지를 판단하는 지표다. 통상 PER이 낮을수록 주가가 저평가 돼있다는 뜻으로 해석할 수 있는 만큼, 미래 성장 가능성을 기대할 수 있고 이에 투자가치가 높다고 판단한다.

[본 기사는 정보를 제공하기 위한 것이며, 투자를 권유하거나 주식거래를 유도하지 않습니다. 해당 정보 이용에 따르는 책임은 이용자 본인에게 있습니다.]

pxx17@newspim.com