벤처캐피탈 등의 소부장 중기 출자시 양도차익 등 비과세

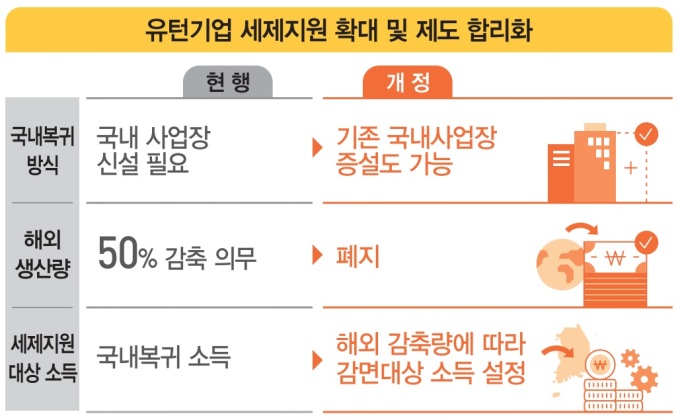

[세종=뉴스핌] 임은석 기자 = # 국내와 해외 모두에 사업장을 갖고 있는 A업체가 최근 국내사업장 증설에 나서면서 세제지원을 받을 수 있는지 알아봤지만 국내에 사업장을 신설하지 않으면 안 된다는 통보를 받았다. 하지만 앞으로는 신설 외에 국내사업장을 증설하는 방식으로 복귀하는 경우도 세제지원을 받을 수 있게 된다.

기획재정부는 22일 오후 서울 명동에 위치한 은행회관에서 '세제발전심의위원회'를 개최하고 이 같은 내용을 담은 '2020년 세법개정안'을 발표했다.

우선 유턴기업에 대한 세제지원 요건을 대폭 완화된다. 해외사업장 청산·양도·축소가 아닌 국내사업장 증설을 통한 복귀시에도 세제 혜택이 주어진다. 국내복귀 후 5년간(수도권 내 복귀시 3년간) 100%, 추가 2년간 50%의 소득세·법인세 감면을 받을 수 있다.

해외 생산량 50% 이상 감축시에만 이뤄진 법인세·소득세 감면도 감축량에 비례해 감면하는 방안으로 개선했다. 해외 생산규모가 큰 기업의 경우 해외 생산량의 국내 이전 규모가 크더라도 현행 감축 비율 기준을 충족하지 못해 세제지원을 받지 못하는 애로가 발생했기 때문이다. 유턴에 따른 세제지원은 국내복귀소득에 해외감축량을 국내생산량으로 해외감축량을 나눈 값을 곱해 계산한다.

연구개발(R&D) 분야 세제지원도 확대한다. 중소기업이 기술·제품개발 단계 이전에 특허 조사·분석(IP R&D)를 실시함으로써 기존 특허와 중첩되지 않는 기술·제품개발과 특허 창출을 유도하기 위해 IP R&D 비용을 R&D 비용 세액공제 대상에 포함한다.

아울러 외국인 우수 인력의 국내유입을 지원하기 위해 외국인 기술자 소득세 감면제도의 인력 요건은 강화하되, 취업기관 범위는 확대했다. 인력 요건은 외국인 연구원에서 이공계 등 학사 학위와 5년 이상 R&D 경력 또는 이공계 등 박사 학위와 2년 이상 R&D 경력으로 강화했다. 취업기관 범위는 외국인투자기업 R&D 센터에서 기업부설 연구소·연구개발전담부서, 정부출연 연구기관과 대학·대학부설 연구기관으로 확대했다.

이밖에도 소재·부품·장비 관련 유망 중소기업에 대한 투자 촉진을 위해 벤처캐피털 등이 소부장 중소기업에 출자할 경우 주식양도차익·배당소득에 비과세를 적용한다. 벤처기업에 대한 투자활성화를 위해 엔젤투자 소득공제와 창업자 등에의 출자주식 양도세·증권거래세 비과세 적용기한도 2년 연장하기로 했다.

홍남기 경제부총리 겸 기획재정부 장관은 "해외진출기업의 국내복귀를 유도하기 위해 유턴기업에 대한 세제지원 요건을 완화했다"며 "벤처캐피털 등이 소재‧부품‧장비 중소기업에 출자하는 경우 주식양도차익과 배당소득을 비과세하는 등 소부장 생산하는 강소기업 지원도 소홀히 하지 않았다"고 밝혔다.

fedor01@newspim.com