"원화강세·4분기실적 등은 사이드 이슈..밸류에이션 매력도 높아져"

[편집자] 이 기사는 1월 24일 오전 11시23분 프리미엄 뉴스서비스'ANDA'에 먼저 출고됐습니다. 몽골어로 의형제를 뜻하는 'ANDA'는 국내 기업의 글로벌 성장과 도약, 독자 여러분의 성공적인 자산관리 동반자가 되겠다는 뉴스핌의 약속입니다.

[뉴스핌=김양섭 기자] 삼성전자가 작년 11월 초 고점(287만원)을 찍은 뒤 두달여 조정을 받고 240만원대까지 내려왔다. 반도체 업황에 대한 기대치가 다소 꺾인 것이 주된 이유다.

원화강세 기조와 시장 예상치를 밑돈 작년 4분기 실적, 외국인의 지속적인 팔자 등도 배경으로 거론되긴 하지만 '사이드 이슈'에 불과하다는 게 중론이다.

다만 이런 상황에도 불구하고 최근 주가 하락으로 인한 가격대는 매수 관점에서 상당히 매력적인 구간이란 것도 증권가 컨센서스다.

24일 한국거래소에 따르면 삼성전자 주가는 지난해 11월 2일 287만6000원 고점에서 조정을 받기 시작해 최근 240만원대까지 하락했다. 23일 종가는 245만8000원.

11월 26일 투자의견을 낮춘 외국계 리포트가 나온 뒤 하락이 본격 시작됐다. 당시 모건스탠리는 삼성전자에 대한 투자의견을 '비중 확대'에서 '중립'으로 내리고 목표주가도 290만원에서 280만원으로 낮췄다.

모건스탠리는 반도체 업황이 올해에도 견조하겠지만 시장 내 경쟁업체가 늘어나면서 삼성전자 수익 성장률이 작년과 같진 않을 것으로 봤다.

주가는 5% 가량 급락했다. 또 이달 9일엔 예상치를 밑돈 4분기 잠정 실적이 나오며 추가 하락했다. 지난 9일 삼성전자는 작년 4분기 잠정 실적으로 매출 66조원, 영업이익 15조1000억원을 기록했다고 공시했다. 사상최대의 영업이익 수준이었지만 시장 예상치를 7000억~8000억원 가량 밑돌았다.

반도체 업황에 대한 기대가 다소 꺾이긴 했지만 증권가에선 최근 가격대에 대해 "충분히 싸다"고 보고 있다.

한 자산운용사 최고투자책임자(CIO)인 A씨는 "최근 매수에 나서고 있다"고 했다. 이 운용사의 투자 스타일은 대체로 극도로 저평가된 종목을 찾는데 주력한다.

그는 투자배경에 대해 "글로벌 반도체업체들과 비교할때 주가수익배율(PER)이 절반 수준에 불과하다"면서 "업황에 대한 기대가 꺾이긴 했지만 지금 가격은 상당히 매력적이어서 매수로 접근중"이라고 귀띔했다.

그는 "환율 이슈나 4분기 실적 등은 사이드 이슈나 핑계에 불과하고 최근 하락은 반도체 가격이 빠져 투자심리가 위축된 것"이라며 "반도체 가격이 이정도 선에서 지지될 것 같고 2~3분기께 더 오를수도 있다고 판단하고 있다"고 했다.

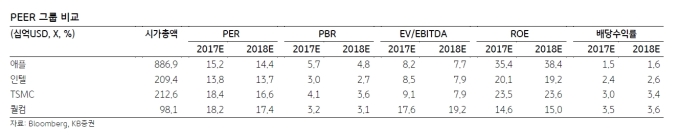

KB증권에 따르면 올해 예상이익 기준 삼성전자 추정 PER은 7.3배고 비교그룹이 글로벌 반도체 회사인 인텔, TSMC, 퀄컴 등은 13~17배 수준이다.(1월 15일 기준)

|

| 삼성전자 PEER그룹 비교 <자료=KB증권> |

박상호 대신증권 연구원도 실적 발표 뒤 주가가 급락하자 "삼성전자에 대한 우려가 지나치다"고 평가했다. 그는 당시 "PER이 7.2배 수준까지 내려간 건 2013년 이후 처음"이라면서 "당시 갤럭시S4 판매둔화와 IM부문 실적 전망에 대한 우려로 3개월간 7배 미만을 기록한 바 있다"고 설명했다.

그는 "D램과 낸드쪽에서 삼성전자의 지위는 OPEC에서 사우디아라비아의 지위와 비등한 위치"라면서 "삼성전자 위상을 감안할때 주가 조정이 지나치다고 판단된다"고 진단했다.

가치투자를 지향하는 또 다른 자산운용사 CIO인 B씨도 최근 삼성전자에 대한 관심이 높아졌다.그는 "밸류에이션을 보면 저평가된게 맞다고 판단하고 있다"면서도 "반도체 업황 전망 등을 비롯해 지난 한해 너무 좋았으니까 주춤거리는 것"이라고 설명했다.

다만 "아직까지 공격적으로 주식을 담기엔 조금은 애매한 측면이 있다"면서 "기본적으로 핫(HOT)한 분위기에서 매수하는 걸 싫어한다. 분위기가 좀 가라앉고 비관론이 나올 시기가 되면 매수 타이밍으로 잡을 계획"이라고 했다.

그는 "반도체 업황도 있지만 최근 외국인 매도와 국내 코스닥 활성화 등의 수급여건 변화 영향도 어느정도 있다"고 하락 배경을 분석했다.

수백억원대 주식 자산을 운용하는 슈퍼개미 C씨도 현재구간을 상당히 매력적인 가격대로 인식하고 있다. 그는 "글로벌 경기가 꺾인다는 신호를 찾기 어렵다"면서 "최근 삼성전자 조정은 작년에 보였던 가파른 상승뒤 나오는 자연스러운 현상"이라고 봤다. 이어 "작년 7~8월에 조정을 보인뒤 반등하는 모양새가 이번에도 다시 나올 것으로 예상하고 있고, 조정을 거친 뒤 서서히 올라 연내 300만원을 돌파할 것으로 본다"고 덧붙였다.

강력한 주주환원정책이 주가의 하방경직성을 강화시킬 것이라는 견해도 있다. 김선우 메리츠종금증권 연구원은 "2018년부터 2020년으로 갈수록 환원 규모가 단계적으로 증가하며, 배당펀드/인컴펀드의 유입을 유도하며, 250만원 (배당수익률만 2.8%) 주가의 하방경직성을 형성한다"고 진단했다.

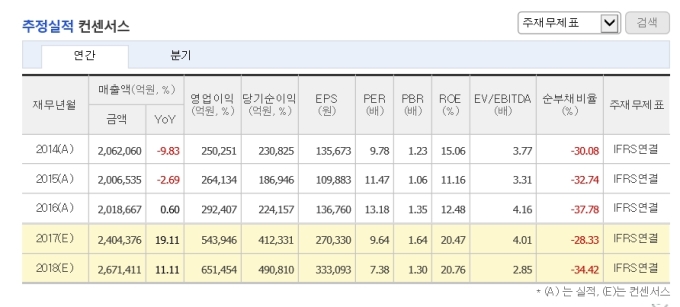

한편 WISEfn이 집계한 삼성전자에 대한 증권가의 올해 예상실적 컨센서스는 매출 267조, 영업이익 65조, 순이익 49조원이다.

|

| 삼성전자 실적 컨센서스 <자료=WISEfn, 네이버> |

[뉴스핌 Newspim] 김양섭 기자 (ssup825@newspim.com)