업계 "중소 저축은행 부담 커질 것…사실상 총량규제"

[뉴스핌=이지현 기자] 저축은행이 올해 상반기부터 연 20%가 넘는 고금리 대출에 대해 충당금을 더 쌓아야한다. 해당되는 대출이 전체 대출의 72에 달한다. 이에 저축은행 업계에선 "대출하지 말라는 말이냐"며 반발하고 있다.

20일 금융당국과 저축은행 업계에 따르면 올해 2분기부터 저축은행의 충당금 부담이 늘어난다.

4월부터 자산건전성 분류기준이 강화되는데다 추가충당금까지 합해지면 정상채권(1개월 미만)은 0.75%, 요주의(1~3개월 미만) 3%, 고정이하(3개월 이상)는 30%의 충당금을 쌓아야한다. 기존에는 정상채권(연체된지 2개월 미만) 0.5%, 요주의(2~4개월 미만)는 2%, 고정이하(4개월 이상) 20%를 적립하던 것에 비해 부담이 대폭 늘어난 것.

당초 내년부터 단계적으로 적용될 예정이었지만, 올해 들어 2금융권 가계부채 급증세가 지속되자 정부에서 시기를 앞당겼다. 충당금을 쌓아 고위험 대출에 미리 대비할뿐만 아니라, 금리 수준 자체를 낮추라는 취지에서다.

금융위원회 관계자는 "금리 20%가 넘는 고위험 대출에 대해서는 저축은행에서도 미리 대비해놓을 필요가 있다고 봐 시기를 앞당긴 것"이라며 "고금리 대출에만 추가 충당금 조항이 적용되는 만큼, 충당금을 쌓기 어려운 은행은 금리 수준을 낮춰 대출을 실행하면 된다"고 말했다.

하지만 저축은행 업계에서는 당황하는 기색이 역력하다. 규제 시행시기가 앞당겨진데다 전체 대출 중 20%가 넘는 고금리대출 비중이 절대적으로 크기 때문이다. 지난해 1~9월까지 취급된 저축은행 업계 전체 대출 중 20%가 넘는 고금리 대출의 비중은 72%에 달한다.

|

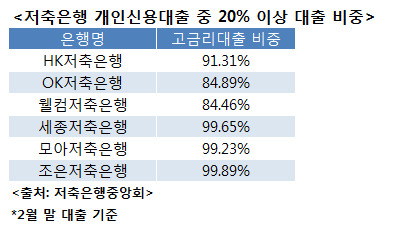

특히 일부 저축은행은 고금리대출 쏠림 현상이 극심하다. 지난 2월 말 기준으로 HK저축은행·OK저축은행 등 일부 대형 저축은행의 개인신용대출 중 금리 20% 이상 대출이 차지하는 비중은 91%·85%로 나타났다. 모아·세종·조은저축은행 등 일부 중소형 저축은행의 20%이상 고금리대출 비중은 99%를 넘은 상황이다.

한 대형 저축은행 관계자는 "대형 저축은행들의 경우 자금 여력이 있어 충당금 추가 적립이 큰 부담은 되지 않는다"면서도 "다만 중소형 저축은행의 경우 충당금 추가 적립이 큰 부담이 될 수 있을 것"이라고 설명했다.

일각에서는 사실상 당국에서 가계부채 총량 관리에 나서고 있는 것 아니냐는 목소리도 나오고 있다. 규제가 강화될 경우 중저신용자(4~7등급)를 주요 고객으로 하는 저축은행들이 금리를 낮추기 보다는 대출 자체를 줄일 가능성이 높다는 것.

한 저축은행 업계 관계자는 "추가 충당금 적립이 부담스럽거나, 금리 수준을 낮추기 어려운 저축은행들은 아예 대출 자체를 줄이는 방향으로 가게 될 것"이라면서 "당국에서는 부실 위험에 대비하는 취지에서 이번 규제를 도입했다고 하지만, 실상은 대출 자체를 하지 말라는 것"이라고 말했다.

[뉴스핌 Newspim] 이지현 기자 (jhlee@newspim.com)