레버리지·인버스ETF 선물거래 연 12조 육박…'절대 우위' 삼성운용의 힘

[뉴스핌=박민선 기자] 상장지수펀드(ETF) 시장이 확대되면서 같은 종류의 ETF들이 일괄 신규 상장하고 있다. 하지만 각 사별 초기 설정액을 놓고 보면 여전히 삼성자산운용의 우위가 절대적인 상황. ETF 시장에서 유동성공급자(LP) 역할을 하는 증권사들이 갓 출시된 상품에 대해서도 유난히 삼성운용과 '거래'를 선호하는 이유는 뭘까.

시장 전문가들은 먼저 삼성운용이 레버리지·인버스ETF 시장에서 절대적 영향력을 미치고 있다는 점을 그 원인으로 꼽는다. 이들 ETF를 통해 발생하는 선물 거래 약정이 LP들의 수익성과 직접적으로 연관되면서 삼성운용의 절대 우위 구도가 새로 출시되는 ETF 상품들에서도 영향을 미치고 있다는 얘기다.

|

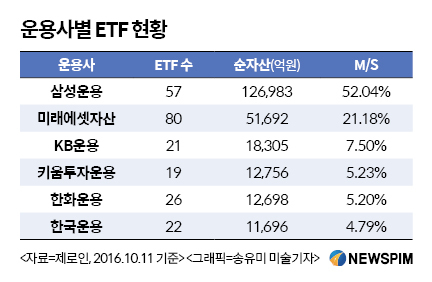

13일 제로인에 따르면 현재 ETF 시장에서 삼성자산운용의 점유율은 52% 수준이다. ETF 시장이 문을 연지 13년이 지났지만 여전히 특정 상품들에 대한 쏠림 현상이 사라지지 않고 있다. 삼성자산운용의 KODEX레버리지·인버스 ETF(3조3000억원)의 순자산액은 전체 ETF 시장 중 1/5에 육박한다.

특히 이들 ETF는 선물로 운용되는 비중이 높아 운용 과정에서 약정이 발생한다는 점에서 증권사들의 주수익원과 밀접한 관계가 있다. KODEX레버리지ETF의 경우 11일 현재 선물 비중이 90%(매수 포지션) 수준이며 KODEX인버스ETF는 -96.03%(매도 포지션)에 달한다. 현재 순자산액 기준 이들에서 3개월 주기로 발생하는 선물 거래만 대략 3조, 연간 12조원 규모다.

즉, 삼성운용에서 선물 약정을 받지 못하는 증권사의 선물영업부서는 사실상 영업에서도 어려움을 겪을 수밖에 없는 상황이다. 업계 전문가들은 이 같은 수익 발생이 삼성운용에 실질적 영향력으로 이어지면서 편파적 시장 구도가 유지되고 있다고 풀이한다.

A 증권사에서 LP 관련 업무를 담당하고 있는 관계자는 "운용사에서 제시하는 보수율에 큰 차이가 없기 때문에 LP로 들어감으로써 해당 운용사와의 관계 유지에 미치는 영향을 고려하지 않을 수 없다"며 "삼성운용의 레버리지·인버스ETF의 경우 일평균 1000만주 이상 거래가 이뤄지는 상품이기 때문에 이런 부분이 증권사 입장에선 중요하다"고 설명했다.

이 관계자는 "ETF를 포함해 증시 전반이 침체돼 있어 증권사가 LP 역할을 하는 것을 통해 수익원으로 연결시키려면 결국 이 두 ETF에서 발생하는 약정 규모에 영향을 받게 된다"고 덧붙였다.

|

실제 신규 ETF 설정에서 삼성운용 상품으로 쏠림 현상은 이어지고 있다. 지난해 12월말 상장된 코스닥150레버리지의 경우 삼성자산운용은 1050억원을 모집해 같은 날 상장한 미래에셋자산운용(125억원) 대비 8배 이상 많은 금액을 설정했다. 최근 상장한 200선물인버스2X의 경우에도 1470억원을 모집해 ▲미래에셋자산운용 980억원 ▲KB자산운용 390억원 ▲키움투자자산운용 200억원 ▲한화자산운용 90억원 등 4개사 전체 총액과 맞먹는 규모를 끌어모았다.

B 증권 관계자는 "ETF 시장에서 브랜드 차이도 존재한다"면서도 "다수의 운용사와 LP 계약을 체결하지 못한다는 특별한 제약은 없지만 같은 종류의 상품일 경우 (삼성운용과 관계가) 아무래도 신경쓰게 된다"고 전했다.

업계 관계자들은 이러한 불균형이 지속될 경우 장기적 측면에서 ETF 시장 전체 성장에 걸림돌이 될 수 있다는 데 우려를 표했다.

C 자산운용사 관계자는 "레버리지와 인버스 시장을 독점하고 있는 삼성운용과 관계가 틀어질 경우 약정을 받지 못할 수 있다는 우려로 인해 LP들이 자율적인 판단을 하기 쉽지 않은 측면도 있다"며 "삼성운용이 ETF 시장에서 상대적으로 높은 보수를 유지할 수 있는 것도 절대적 우위를 유지하고 있는 구도 영향이 있다"고 지적했다.

D 자산운용사 관계자는 "시장이 특정사의 이해관계에 따라 좌우되는 것은 시장 전체 발전을 위해서도 도움이 되지 않는 부분"이라면서 "연기금의 ETF 투자 확대 등 시장이 전반적으로 성장하고 균형을 맞춰가기 위한 제반의 노력이 필요할 것"이라고 분석했다.

한편 레버리지와 인버스ETF의 특성상 장기적 측면에서 개인 투자자들보다는 운용사와 증권사들에게만 수익이 발생하는 부분을 간과할 수 없다는 조언도 있었다. 한 ETF 전문가는 "장기 수익률로 보면 레버리지ETF 수익률이 코스피200ETF대비 큰 폭으로 떨어진다"며 "투자 타이밍을 잡기 힘든 개인투자자들 입장에서 보면 이들 상품은 수익을 거두기 힘든 반면 운용사와 증권사들만 배불린 셈"이라고 꼬집었다.

[뉴스핌 Newspim] 박민선 기자 (pms0712@newspim.com)