운용자산 40~50% 채권투자…외환변동성으로 건전성 악화 우려도

[뉴스핌=이지현 기자] 브렉시트(영국의 EU탈퇴)여파로 보험사 수익률에 빨간불이 커졌다. 보험사들은 보수적인 자산운용 전략에 따라 채권에 투자를 많이 하는데, 브렉시트로 채권금리가 하락하고 있기 때문이다.

일각에서는 보험사들이 선제적으로 금리위험을 상쇄하는 헤징(hedging) 전략을 실행해야 한다는 목소리도 나오고 있다.

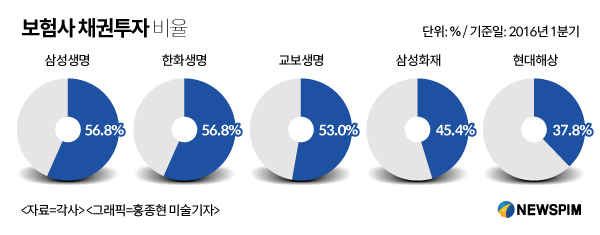

27일 보험업계에 따르면 국내 보험사들은 운용 자산의 50% 가량을 채권에 투자하고 있다. 특히 올해 1분기 기준 삼성·한화·교보 등 대형 생명보험사들의 채권 투자 비중은 전체 운용자산의 53~56%에 달한다. 삼성화재나 현대해상 등 손해보험사도 전체 운용자산의 40%가량을 채권에 투자하고 있다.

보험사들은 고객에게 보험료를 받아 이를 운용해 보험금을 지급한다. 따라서 자산을 보수적으로 운용할 수 밖에 없어 그동안 채권 등의 안전자산에 주로 투자해왔다.

|

문제는 브렉시트로 금융시장 불안이 가중되면서 국채금리가 지속적으로 하락할 우려가 커지고 있다는 것. 이 경우 보험사 자산운용수익률이 하락해 이차역마진(운용수익률이 부채부담이율보다 적어 역마진이 나는 것)이 증가한다.

실제 국채금리는 지난 24일 사상 최저치로 하락했다. 3년 만기 국고채금리가 처음으로 1.2%대에 진입한 데 이어 27일 오전까지 계속해서 하락세를 보이고 있다. 10년물 등 장기 채권도 24일 1.50%로 장을 마감한 이후 27일 오전 기준 1.465%까지 내려갔고, 20년물과 30년물 채권도 각각 1.5%대로 떨어졌다.

전용식 보험연구원 연구위원은 "브렉시트로 시장 불확실성이 커지면서 투자자들은 안전자산을 선호해 채권을 많이 산다"며 "이로인해 채권 가격이 오르면 채권 금리는 반대로 떨어지게 된다"고 설명했다.

이어 "만약 한국은행이 기준금리를 내려야 한다는 얘기가 나오면 채권금리는 더욱 하락할 것"이라며 "더군다나 우리나라 국채금리는 미국 국채 금리 영향을 많이 받아 앞으로 금융시장 불확실성이 지속되면 국채금리는 더욱 떨어질 수 있다"고 말했다.

외환변동성이 커지는 것도 문제다. 보험사가 외국환으로 투자할 경우 외국환 변동 위험도 보험사 건전성을 나타내는 지급여력비율(RBC, 가용자본/요구자본)에 반영된다. 이 경우 요구자본이 늘어 RBC비율이 하락한다.

또 외환변동성이 커지면 해외자산 가치가 하락할 가능성이 있어 자산회수율도 감소할 수 있다. 금융당국이 자산가치 하락에 따른 자산회수율 감소에 미리 대비하라고 당부한 것도 이 때문이다

전문가들은 이같은 금융시장 불확실성에 대비해 미리 헤징 전략을 마련해야 한다고 강조한다.

전 연구위원은 "금리위험을 줄일 수 있도록 금리스왑 등 파생상품을 활용하는 매크로헤징(macro hedging)이나 외환변동폭을 줄일 수 있는 부분 환헤징 전략도 검토해볼 필요가 있다"고 말했다.

한편 보험사들도 브렉시트로 인한 여파에 우려를 표하고 있다. 저금리로 계속 하락하던 자산운용 수익률이 앞으로 더 떨어질 우려가 있는데다, 글로벌 금융시장 전체가 흔들리고 있어 마땅한 대안을 찾기도 어렵다는 것.

한 보험사 관계자는 "브렉시트로 보험사들의 자산운용수익률이 더욱 하락하게 될 전망인데, 전 세계적으로 금융시장 변동성이 커지다 보니 대체투자 등의 대안을 찾기도 어려운 상황"이라며 "헤징 전략 등 리스크 관리 방안을 찾는 수밖에 없다"고 말했다.

[뉴스핌 Newspim] 이지현 기자 (jhlee@newspim.com)