양대 증시 상장사 영업수익, 중국 GDP의 절반

포춘 '글로벌 500대 기업' 중 A주 상장사 70곳

시총 1000억 위안 돌파 A주 상장사 118개사

올해 '커촹반' 통한 자금조달 규모 A주의 절반

미국주 대비 이익창출력·배당활성화 뒤쳐져

[편집자] 이 기사는 12월 2일 오후 3시42분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 500여 해외 종목의 프리미엄 기사를 무료로 보실 수 있습니다.

[서울=뉴스핌] 배상희 기자 = 지난 1989년 열린 중국 주식 시장은 30년간의 자본시장 개방∙개혁 움직임 속에 빠르게 성장하며 미국에 이은 전세계 2대 시장으로 거듭나게 됐다.

특히, 올해 신종 코로나바이러스 감염증(코로나19) 사태라는 초대형 악재 속에서 중국은 전세계에서 가장 빠른 경제회복세를 보이며 안정적인 펀더멘털(기초체력)을 과시했고, 이와 함께 달러화 약세 및 미중 금리차 확대가 위안화의 자산 가치를 높이는 결과로 이어지며 중국 A주(중국 본토증시에 상장된 주식) 시장은 안전 투자처로 더욱 주목을 받게 됐다.

단적인 예로 중국 A주 시장으로 들어오는 해외 투자자금의 동향을 엿볼 수 있는 북향자금(北向資金,홍콩거래소를 통해 중국 A주로 유입된 해외 자금)은 올해 들어 11개월 간 1516억9300만 위안(약 25조5830억원)이 유입됐고, 11월에만 579억5700만 위안이 유입돼 월간 유입량 기준으로 올해 들어 최고치를 기록하기도 했다.

내년에도 중국 거시경제가 빠른 회복세를 이어가는 가운데 자본시장 개혁이 더욱 속도감 있게 추진되면서 중국 A주 시장이 더욱 활성화될 것이라는 낙관적 전망이 중국 현지 전문기관을 통해 나오고 있는 가운데, 내년을 한달 앞둔 현재 중국 A주의 현주소를 되짚어보고자 한다.

|

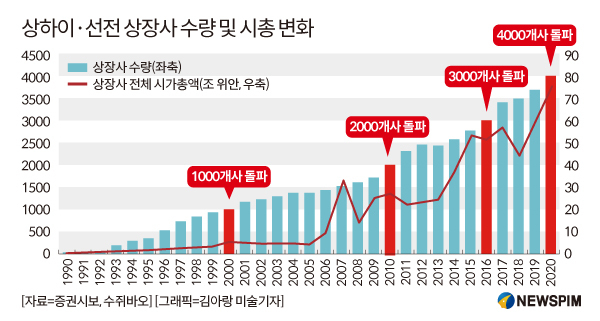

◆ 올해 '상장사 4000개사∙시총 1경3100조' 돌파

중국 투자재무관리 데이터 제공업체 플랫폼 수쥐바오(數據報)가 발표한 리포트에 따르면 올해 11월까지 상하이(上海)와 선전(深圳) 양대 시장에 상장된 상장사는 4101개사였고, 상장사 전체 시가총액(이하 시총)은 78조 위안(1경3171조800억원)에 달하는 것으로 조사됐다.

상하이와 선전 양대 시장의 상장사 수는 지난 2000년 1000개사를 돌파한 이후 2010년 2000개사, 13차5개년 계획(2016~2020)이 시행된 2016년 3000개사를 넘어선 이후, 올해 4000개사를 돌파하며 상장사 규모 전세계 2위 시장으로 자리매김했다.

이와 함께 양대 시장 상장사의 전체 시총 또한 2000년 대비 16배 늘었다. 약 20년간 시총의 연간 평균 성장률 15%를 기록한 셈이다.

2014년 말 상하이와 선전 양대 증권거래소에 등록된 상장사의 시총은 약 80억 위안으로 처음으로 전세계 2위를 기록했다. 이는 전세계 주요 시장 상장사 전체 시총의 11%를 차지하는 수준으로, 3위를 기록했던 일본 도쿄증권거래소 상장사의 시총보다 71% 높았다.

◆ 중국 GDP의 절반 차지, 경제성장 견인 주축으로 '우뚝'

현재 A주 시장에 상장된 기업들이 속해 있는 업종은 중국경제를 구성하는 90개 전체 업종에 걸쳐져 있고, 중국 국내 500대 기업의 70% 이상을 차지한다.

지난해 기준 양대 증시 상장사가 기록한 총 영업수익은 50조4700만 위안으로, 역대 처음으로 중국 전체 국내총생산(GDP)에서 차지하는 비중 50% 선을 돌파했다.

중국상장사협회(中國上市公司協會)가 공개한 데이터에 따르면 중국 상장사들로부터 거둬들인 세수입은 전체 중국 기업 세수입의 30%를 차지했다. 아울러 상장사들이 거둬들인 이윤이 일정 규모 이상 공업기업이 거둬들인 전체 이윤에서 차지하는 비중은 40%에 달했다.

중국 증권시장이 열린 이후 지난 30년간 상장사들이 진행한 에쿼티 파이낸스(Equity Finance, 주식발행 등을 통한 자금조달) 총액 규모는 15조 위안이었다. 이는 증권시장이 중국 기업들의 주요 자금조달 통로로 적극 활용돼 왔음을 보여준다.

중국 헝다연구원(恒大研究院)에 따르면 현재 A주 시장 상장사 중 60% 이상은 민영기업인 것으로 나타났다. 지난해 기업공개(IPO), 증자, 주식배정 등을 통해 추진된 에쿼티 파이낸스 자금 중 44%는 민영기업으로, 36%는 국유기업으로 유입됐다.

'중국의 포브스'로 불리는 후룬(胡潤)연구소가 발표한 '2020년 중국 500대 민영기업' 순위에 포함된 기업 중 상장사는 78%를 차지했다. 그 중 상하이와 선전 양대 증권거래소에 등록된 상장사는 330개사로 그 비중은 66%에 달했다.

|

◆ 중국 자본시장의 '상징물'이 된 A주 대표 상장사

중국 증권시장은 상하이와 선전 양대 시장을 중심으로 중소판(中小板∙SME, 중소기업 전용 주식시장), 창업판(創業板∙차이넥스트, 중소∙벤처기업 전용 주식시장)에 이어 지난해 커촹반(科創板·스타마켓)이라는 과학기술주 중심의 신흥 시장까지 구축하며 다층적으로 성장해왔다.

그 과정 중 중국을 넘어 전세계 시장에 거대한 영향력을 행사하는 초대형 기업들이 탄생했고, 이들은 지난 수십 년간 빠르게 성장한 중국의 자본시장의 결실을 보여주는 상징적인 의미가 됐다.

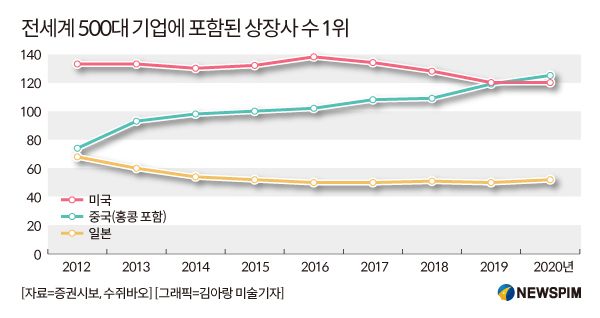

올해 기준 총 124곳의 중국∙홍콩 기업이 미국의 경제전문지 포춘(FORTUNE)이 발표하는 '글로벌 500대 기업'에 포함되며, 랭킹에 포함된 기업 수 기준으로 역대 최초로 미국을 넘어 1위를 차지했다. 124개사 중 A주 시장 상장사는 전체의 60%에 가까운 70개사를 넘어섰다.

지난 2001년 중국석화(中國石化∙시노펙 600028)가 A주 시장 최초로 시총 1000억 위안을 넘어서는 상장사로 거듭난 이후, 20년이 지난 지금 상하이와 선전 양대 증시 상장사에서 시총 1000억 위안을 넘어서는 기업은 118개사로 늘어났다. 그 중 금융 업종 상장사가 33개사로 가장 많은 수를 차지하고 있고 전자, 통신, 컴퓨터, 제약바이오 업종에 총 28개사가 등록돼 있다.

A주 상장사들의 양적 성장에서 질적 성장으로의 변화 추이 또한 눈에 띈다.

지난해 상하이와 선전 양대 증시 상장사들이 거둬들인 누적 순이익은 3조7200억 위안으로 20년 전과 비교해 59배, 10년 전과 비교해 2.5배 늘었다. 최근 10년간 상장사의 순이익 연평균복합성장률(CAGR)은 13.32%로 같은 기간 중국 GDP의 성장률을 뛰어넘었다.

2005년 이래 CSI300지수(상하이∙선전 증시의 300개 우량주 주가 추이를 반영한 지수)에 포함된 상장사의 순이익이 전체 A주 상장사의 순이익에서 차지하는 비중은 86.5% 정도였다. 2015~2017년 들어서는 80% 밑으로 떨어진 이후, 2019년에는 84%로 2017년 대비 8%포인트 늘었다.

A주 시장의 대형 우량주에 집중된 수익창출 흐름이 더욱 뚜렷해지면서 현재 CSI300지수에 포함된 상장사의 전체 시총은 40조2800억 위안으로 전체 A주 시총의 52%를 차지하고 있다.

|

◆ '커촹반' 통한 과학기술 상장사 급증, 반도체 업종 최다

지난 2012년 11월 8일 열린 제18차 전국대표대회(18대, 十八大) 이후 중국은 과학기술 굴기(堀起·우뚝 일어섬)를 본격화했고, 이와 함께 A주 시장에서도 과학기술 업종에 관련된 상장사들이 빠르게 늘었다. 특히, 지난해 커촹반에 이어 올해 8월 창업판에서도 기업공개(IPO)의 '등록제 개혁'을 정식 시행하면서 이 같은 흐름은 더욱 뚜렷해지고 있다.

IPO 등록제란 IPO 예정 기업들이 상장에 필요한 서류를 제출해 서류 적격 여부만 검증 받으면 등록 절차에 따라 곧바로 상장할 수 있는 제도로, 다른 시장에서 도입하고 있는 '승인제'와 차별화된다. 등록제 개혁은 수익 기반이 약한 중소 과학기술 기업들의 상장 문턱을 낮춰주는 동시에 자금조달 통로를 확대하는 데 그 시행 목적이 있다.

올해 들어 A주 시장에서 총 342개사가 IPO를 추진했고 총 4238억 위안의 자금을 조달했다. IPO 추진 기업 수량 및 자금조달액 기준으로 역대 세 번째로 많은 규모다.

그 중 커촹반을 통해 조달된 자금 규모는 2022억 위안으로 전체 A주 자금조달액의 절반을 차지했다. 업종별로는 반도체 업종의 자금조달 규모가 800억 위안으로 가장 많았다.

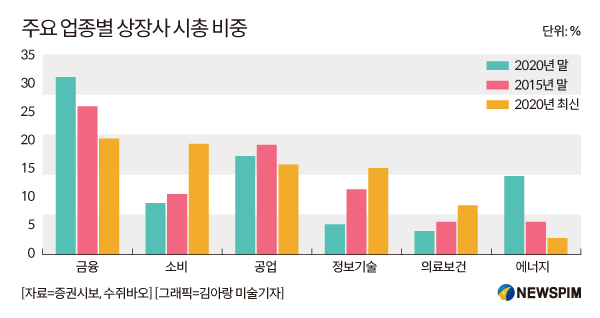

이와 함께 정보기술 업종의 상장사 시총은 A주 전체 시총의 15.39%를 차지해, 지난 2010년 대비 10%포인트 이상 올랐다. 반면 금융, 에너지 업종 상장사의 시총 비중은 10%포인트 줄었다.

|

◆ 상장사의 이익 창출능력·배당률에서 미국주에 뒤쳐져

전세계 1위와 2위를 자랑하는 미국과 중국 양대 시장을 대표하는 상장사들을 비교해보면 '수익 증가속도'와 '이익 창출능력' 부문에서 일정한 차이를 드러낸다.

수익 증가속도 측면에서는 중국 A주 상장사들이 조금 더 우위를 점하고 있다.

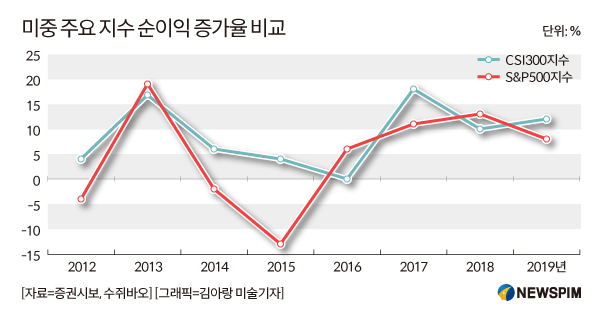

2011년 이래 CSI300지수의 순이익 연평균복합성장률은 8.58%로, 같은 기간 미국 스탠더드앤드푸어스(S&P)500지수의 4.82%와 비교할 때 80% 정도 높은 수준이다. 지난 2016년을 제외하고 CSI300지수의 순이익 증가율은 매년 플러스 성장을 이어가고 있다. 이와는 대조적으로 S&P500지수의 순이익 증가율은 여러 차례 마이너스 성장을 기록했고, 연평균복합성장률의 최대 하락폭은 10%를 넘어섰다.

올해 3개 분기 S&P500지수에 등록된 상장사의 순이익은 전년동기대비 40% 줄어들었다. 같은 기간 A주 상장사들의 전년동기대비 순이익 증가율은 6.5%로 축소됐으나 CSI300지수에 등록된 상장사의 전년동기대비 순이익 증가율은 7.6%를 기록, A주보다 양호한 성적을 거뒀다.

다만, 이익 창출능력에서는 미국 대표 상장사들에 비해 크게 뒤쳐지는 수준이다.

과거 10년간 S&P500지수의 총이익률(매출액에 대한 매출 총이익의 비율)은 평균적으로 30% 이상의 성장률을 이어왔고, 지난해에는 35.33%에 달했다. 반면, 지난해 CSI300지수의 총이익률은 19.04%로 S&P500지수의 절반 정도 수준에 그쳤다.

자기자본이익률(ROE) 측면에서 살펴보면 과거 10년간 CSI300지수의 ROE는 전반적으로 하락하는 추세를 보이다 지난해에만 10.51%로 상승했다. 반면, S&P500지수는 2015년부터 ROE가 상승했고, 현재 15.35%에 달하는 수준을 기록하고 있다. 현재 CSI300지수의 ROE는 역대 최저 수준을, S&P500지수의 ROE는 역대 최고 수준을 기록하고 있다.

ROE는 쉽게 말해 내가 투자한 돈으로 회사가 얼마만큼의 돈을 벌고 있는 지를 보여주는 지표다. ROE가 높을수록 투자자들에게 그 만큼 많은 이익을 돌려준다는 뜻으로 해석되는 만큼, 투자 매력도 크다는 평가를 받는다.

최근 몇 년간 중국 증시에서 배당 문화가 빠르게 자리를 잡아가는 분위기나, 여전히 미국에 비해 배당률은 뒤쳐진다.

A주 상장사의 안정적인 실적 성장세 속에, A주 상장사의 배당액은 3년 연속 1조 위안을 돌파했다. 배당을 시행한 상장사의 비중은 전체 A주 상장사의 70%에 달해, 중국 A주 시장에서 배당 문화가 점차 활성화 되어가고 있음을 알 수 있다.

2017~2019년 CSI300지수에 등록된 상장사의 누적 배당액이 같은 기간 이들 상장사가 벌어들인 순이익에서 차지하는 비중은 32.05%에 달했다. 하지만, 이는 같은 기간 S&P500지수가 기록한 배당률 40.87%에 비하면 낮은 수치다.

pxx17@newspim.com