"일본은행 '바주카' 도움됐지만 정부 증세는 실패"

[서울=뉴스핌] 이영기 기자 = 일본 아베 신조 총리가 물러나면서 '과감한 통화+재정정책+성장전략'으로 요약되는 '아베노믹스(Abenomics)'도 막을 내린다. 비록 실패한 것으로 평가되지만 아베노믹스는 '일본화'(Japanification)를 우려하는 세계 각국에 가치있는 교훈을 주고 있다. 현재 일본은 물론 세계 주요국은 설사 한계가 있다고 해도 아베노믹스와 유사한 정책 대응 외에는 선택지가 없기 때문이다.

지난 1일 자 파이낸셜타임스(FT)는 이 같은 내용을 담은 로빈 하딩 FT 도쿄 지국장의 '일본화에 대응하고 있는 세계각국에 주는 아베노믹스의 6가지 교훈'이라는 칼럼을 통해 일본의 경험에 대한 평가를 시도했다. 하딩 지국장은 2015년까지 미국 워싱턴에 주재하면서 미 연방준비제도, 미 재무부, 그리고 국제통화기금(IMF)을 커버한 경제 전문가이다.

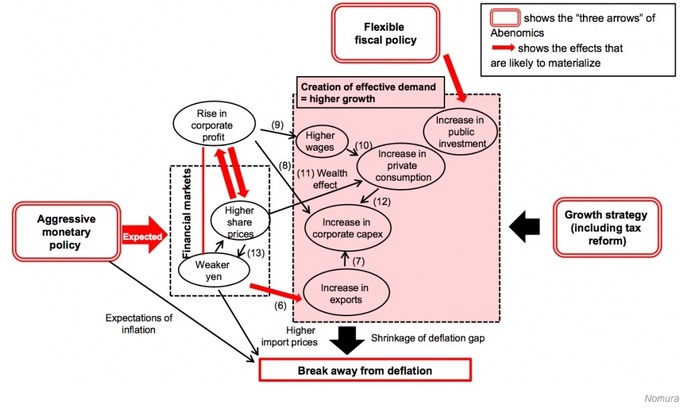

하딩은 먼저 아베노믹스가 세계 각국의 정책 결정권자에게 "아베의 '3개의 화살' 프로그램은 당국이 해야할 정책과 하지말아야 할 정책에 대한 소중한 직관을 제공하고 있다"고 평가했다.

◆ 아베 '3개의 화살', 모두 적중 못했지만 교훈 남겨

2013년 일본 아베 총리가 '아베노믹스'를 들고 나왔다. 당시 판을 치고있던 다양한 '노믹스'와 달리 '아베노믹스'는 설득력이 있었고 소위 '3개의 화살'로 불리는 "과감한 통화정책, 기민한 재정정책, 일본경제를 탈바꿈하는 성정전략"은 전세계에 일종의 믿음을 주었다.

8년이 지난 지금 아베 총리는 총리직에서 내려왔다. 지금이 '아베노믹스'는 과연 성공했는지를 짚어볼 적기다. 하딩 국장은 결론적으로 아베노믹스는 성공하지 못했다는 사실을 짚었다. 아베노믹스의 중심이었던 2% 물가 달성은 너무 먼 목표였다. 일본 물가는 코로나19가 시작되기 전에도 1%에 근접한 적이 없다.

하지만 하딩 국장은 풋볼팀이 리그에서 우승하지는 못했다고 해서 꼭 경기를 못했다고 할 수는 없으며, 단지 우승할 정도로 충분히 잘하지는 못한 것이라면서 아베노믹스도 마찬가지라 할 수 있다고 주장했다.

디플레이션과 초저금리 상태에서 약간은 스테그내이션 기미까지 보이는 소위 '일본화'을 우려하는 세계 각국에 강력한 교훈을 준다는 측면에서 아베노믹스는 여전히 영향력이 있다는 것이다.

◆ 아베노믹스의 교훈 6가지: 바주카+신뢰+개혁

하딩 국장은 아베노믹스의 교훈을 아래과 같이 6가지로 정리했다.

첫째, '바주카' 통화정책은 통했다. 2013년 일본은행(BOJ)가 실시한 대규모 자산매입, 소위 '바주카' 정책은 매우 효과적이었다. 채권 수익률이 하락하고 증시가 붐을 탔다. 그리고 무엇보다도 엔화 약세를 유도하는 데 성공했다. 달러당 100엔선이 깨지면서 산업계에 혜택이 갔다. 대출이 늘어나고 아베 재임기간 동안 기록적인 고용상태를 만끽했다.

둘째, 약한 경제상태에서 '세금 인상'은 도움이 안 됐다. 아베노믹스가 실패하던 날이 곧 소비세가 5%에서 8%로 오를 때였는데, 바로 지난 2014년 봄이다. 비록 이전 내각에서 결정한 것이지만 아베 총리와 구로다 BOJ총재는 이를 그대로 실행한 죄가 있다. 일본경제는 불황으로 빠져들었다. 지난해 소비세율을 다시 10%로 인상하면서 그 추세를 더 강하게 했다. 경기 진작을 약속해 놓고선 경기 억제책을 쓴 셈이다.

세째, '신뢰'가 모든 것이란 점이다. 아베노믹스 초기에 구로다 총재는 2년 내에 인플레이션을 2%이상 끌어올리겠다고 공언했다. 그런데 그 약속이 지켜지지 않았다. 그러자 소비세 인상으로 경기가 후퇴하자 2014년 실시한 구로다의 2차 '바주카'는 효과가 반감했다. 연간 80조엔어치의 자산을 사들였지만 결과는 미미했다. 이제는 구로다의 공언에 귀를 기울이는 사람을 찾아보기 힘들다.

아베노믹스의 신뢰성을 허문 것은 이뿐이 아니었다. 공공분야의 임금을 인플레이션 목표인 2%에 맞춰 인상하지도 않았다. 그런데 어떻게 민간부문에서 임금인상을 주문하는 아베 말을 듣겠는가.

네째, '기대(expectations)'에만 의존할 수는 없다는 점이다. 구로다 총재는 미래 인플레이션에 대한 대중의 기대치를 높임으로서 자신의 정책이 어떤 효과를 낼지에 대해 수 없이 강변했다. 실제 초기에는 구로다 총재가 원하는데로 되어가는 듯했지만 2014년 침체가 이런 기대에 찬물을 끼얹었다. 단지 기대에 의존하는 방법은 이자율을 바로 변경하는 것과는 전혀 다른 것이었다.

이는 현재의 낮은 인플레이션을 미래의 높은 인플레이션으로 벌충하려는 미국 연방준비제도의 평균인플레이션목표 채택과도 연결지을 수 있다. 미 연준은 BOJ가 2016년부터 인플레이션 오버슈팅 용인을 부르짖엇다는 점을 명심해야 할 것이다. BOJ의 부르짖음은 아무 효과가 없었다.

다섯째, '성장전략'에 한계가 있었다. 아베는 한번도 구조개혁을 이행하지 않았다. 일본 전기 시장을 자유화하고 중국여행객에 문호를 개방하고 2개의 무역협정은 체결했지만, 아베는 임금근로자의 보호장치를 풀어헤치지는 않았다. 인구가 감소하는 일본이 지속적인 성장을 하기 위해서는 대규모 이민을 받아들여야 하는데 아베는 이를 간과했다.

◆ 새로운 선택지는 없다: '헬리콥터 머니'

이런 교훈을 남긴 아베노믹스가 이끌어온 일본은 지금 어디에 있는가. 아베노믹스 실패로 국민들은 더 이상 정책을 믿지 않게 됐다. 현재 상태는 공공부채로도 메꿀 수 없는 고질적인 수요 부족이라는 증세를 보이고 있다.

하딩 국장은 지금은 그냥 시간을 두고 기다려 보는 수 밖에 없다고 말했다. 중앙은행은 하던대로 자산 매입을 계속하면서, 혹시 대안이 있다면 BOJ의 자산매입 정책을 정부의 지출정책과 잘 조화를 이루게 조정하는 것이 좋겠고, 어쩌면 이것이 '헬리콥터 머니'로 가는 길일 수도 있다고 주장했다.

그는 "한 가지 분명한 것은 아베 총리가 그렇게 강변하던 희망을 지속시키기 위해서는 일본이 가진 선택지는 거의 없다는 것이다"라고 강조했다.

007@newspim.com